<대한데일리=장승호 기자> 환경·사회책임·지배구조(ESG) 펀드로 분류돼 판매되고 있는 펀드들이 일반 주식형 펀드와 차별화되지 못하고 있다는 지적이 나왔다.

자본시장연구원 박혜진 연구위원은 ‘국내 ESG 펀드의 ESG 수준에 대한 분석과 시사점’ 보고서에서 “국내 주식형 ESG 펀드를 대상으로 분석한 결과, ESG 펀드 포트폴리오의 평균적인 ESG 수준은 일반 주식형 펀드와 유의한 차이를 보이지 않으며, ESG 펀드 간에도 실제 포트폴리오의 ESG 수준은 상당한 차이가 존재할 수 있다”고 말했다.

ESG 투자는 투자 의사 결정 시 기업의 재무적 성과 이외에 환경보호, 사회책임, 우수한 지배구조 등 비재무적 요소를 고려한 투자를 뜻한다.

전세계 ESG 투자규모는 2018년 말 기준 약 30조6830달러로 2016년 22조8380달러보다 34.3% 이상 성장하며 빠르게 늘고 있다. 특히 최근에는 신종 코로나 바이러스 감염증(코로나19) 사태를 겪으며 기후변화, 공중보건, 환경보호 등 ESG 이슈에 대한 관심이 늘어나고 있어 ESG 투자 시장으로의 자금 유입이 가속화될 전망이다.

이러한 추세에 맞춰 국내 자산운용업계도 ESG 펀드를 활발히 출시하고 있다.

국내 주식형 ESG 펀드의 순자산 규모는 지난 7월 기준 3707억원으로 2017년 동월 대비 222%의 성장률을 보였다. 구체적으로는 ETF 7개, 액티브펀드 19개가 운용 중이며, 이들의 순자산은 각각 671억원, 3224억원이다. 이 중 16개가 2017년 7월 이후 신규 설정돼, 최근 2~3년 사이 ESG 관련 펀드의 출시가 매우 활발히 이뤄지고 있다는 사실을 알 수 있다.

문제는 ESG 펀드로 분류된 상품들이 일반 주식형 펀드와 별 차이가 없다는 점이다.

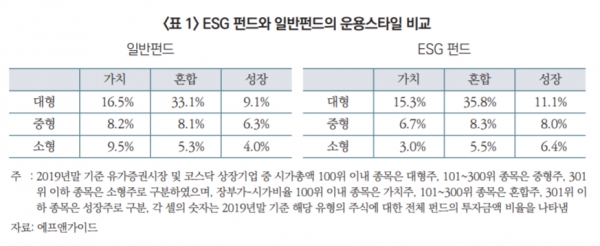

ESG 펀드는 일반 펀드와 마찬가지로 총 자산의 50% 이상이 대형 혼합·가치주에 집중돼 있다.

국내 ESG 펀드는 일반 펀드에 비해 평균 순자산 규모가 일반 펀드(398억원)의 37.7% 수준으로, 펀드당 평균 구성종목 수도 ESG 펀드의 경우 59개로 일반 펀드의 평균 79개에 비해 낮았다. 즉, 국내 ESG 펀드는 적은 수의 종목을 보유하면서 대형주 위주로 포트폴리오를 구성해 시장 대비 초과수익을 추구하는 전형적인 주식형 펀드의 운용스타일을 보이고 있는 것이다.

ESG 펀드는 ESG 평가등급별 투자금액 분포에서도 일반 펀드와 차이를 보이지 않았다.

평가등급 B+ 이상 종목의 비중은 ESG 펀드가 62.1%, 일반 펀드가 58.9%로 ESG 펀드가 3.2%포인트 더 높았다. 하지만 가장 높은 평가 등급인 A+ 종목의 비중은 일반 펀드가 ESG 펀드보다 더 높고, 평가등급 없음(Null)에 해당하는 종목 비중은 오히려 ESG 펀드가 높게 나타났다.

박혜진 연구위원은 아직 표준화된 ESG 펀드 분류 체계나 공시지침이 마련돼 있지 않아 투자자 입장에서는 현재 제공되는 투자설명서 상의 정보만으로 펀드의 ESG 수준을 판단하기가 쉽지 않다고 지적했다. 자칫 그린워싱(Green Washing, 위장환경주의)으로 이어질 수 있다는 입장이다.

박혜진 연구위원은 “자산운용회사를 포함한 국내 금융투자업계는 ESG 투자 역량을 강화하고 차별화된 ESG 펀드상품 개발에 힘쓰는 동시에 ESG 펀드의 투명성 제고를 위해 노력할 필요가 있다”고 말했다.