<대한데일리=염희선 기자> 우리나라 신중년 가구들은 매달 410만원을 벌어 260만원 가량을 쓰는 것으로 조사됐다. 또한 신중년은 부동산 자산이 가장 많다는 특징이 있으며, 배우자가 있거나 교육 수준이 높으면 더 많은 부채를 안고 있는 것으로 나타났다.

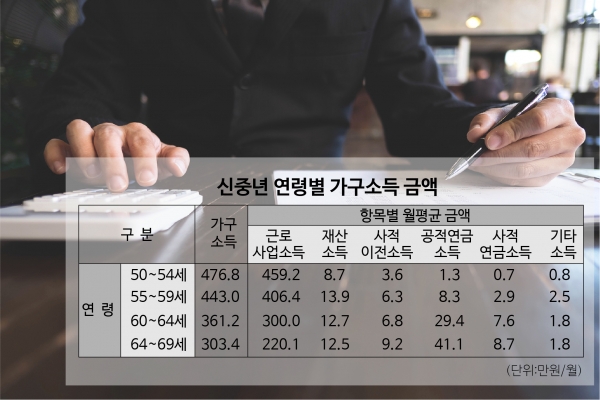

한국보건사회연구원에 따르면 2019년 기준 우리나라 신중년 가구(50~69세)의 월평균 소득은 413만3000원으로 조사됐다. 연간 소득으로 따지면 4959만6000원이다.

이중 근로·사업소득이 369만6000원으로 가구 소득의 89.4%를 차지했다. 이외에 재산소득은 11만9000원(2.9%), 사적이전소득이 6만1000원(1.5%), 공적연금소득 15만9000원(3.8%), 공적연금 이외 공적이전소득 3만9000원(0.9%), 사적연금소득 4만2000원(1.0%), 기타소득 1만7000원(0.4%)이었다.

연령별로 나눠서 보면 50~54세 신중년 가구의 월평균 소득은 476만8000원을 기록했다. 이중 근로사업소득이 459만2000원으로 대부분을 차지했으며, 재산소득은 8만7000원이었다.

55~59세 신중년 가구의 월평균 소득은 406만4000원이었으며 이중 재산소득이 13.9%로 신중년 연령대 중 가장 높다는 특성을 보였다. 60~64세의 월평균 소득은 361만2000원, 65~69세는 303만4000원으로 연령대가 높아질수록 소득이 낮아졌다.

한국보건사회연구원 관계자는 "신중년 가구의 대다수인 92.2%가 근로·사업소득을 보유하고 있다"며 "공적연금소득의 경우 연령대가 높을수록 배우자가 있는 경우, 미취업 상태인 경우, 가구 소득이 낮을수록 규모가 더 크다"고 밝혔다.

지난해 신중년 가구는 월평균 265만7000원을 소비하는 것으로 나타났다.

연령대가 낮을수록 소비지출 규모가 더 컸는데, 50~54세는 310만5000원, 55~59세 282만6000원, 60~64세 229만2000원, 65~69세 195만7000원이었다.

배우자가 있는 경우 소비출액은 283만9000원으로 배우자가 없는 경우(150만1000원)보다 약 134만원이 더 많았다. 가구 유형이 자녀 동거 가구인 경우 316만6000원으로 소비지출 규모가 가장 크고, 그다음 기타 가구 252만2000원, 부부 가구 229만2000원, 1인 가구 124만4000원 순이었다.

신중년 가구는 교육 수준이 높을수록 월평균 소비지출액이 더 큰 특징도 있다. 대학 이상이 342만4000원으로 초등학교 이하(172만8000원)보다 약 2배 높았다. 또한 현재 취업한 경우 275만8000원으로 미취업인 경우(231만2000원)보다 소비지출 규모가 컸다.

신중년 가구의 자산 및 부채를 살펴보면 부동산 보유가 83.4%(보유자 평균 3억6151만원)로 가장 높았다. 금융자산 보유는 81.4%(보유자 평균 6875만원), 부해 보유는 27.9%(보유자 평균 9154만원)이었다.

가구 유형에 따라 부동산 자산 규모가 다른데 자녀 동거가구가 3억9979만원으로 자산이 가장 많고 1인 가구는 2억1488만원으로 가장 적었다. 또한 교육 수준이 높을수록(대학 이상 4억7814만원), 가구 소득이 높을수록(500만원 이상 4억8056만원) 보유한 부동산 자산 규모가 컸다.

부채 규모는 배우자가 있는 경우(9559만원), 대학 이상의 교육 수준(1억1712만원), 미취업인 경우(1억2371만원), 가구 소득이 500만원 이상(1억1157만원)인 신중년이 보유한 부채 금액이 많았다. 신중년의 부채는 주택융자금, 돌려줘야 할 전세보증금, 빌린 돈 등이 해당한다.

부채를 지게 된 이유로는 거주 주택 마련이 35.0%로 비율이 가장 높았다. 다음으로 사업자금 마련(26.8%), 거주 주택 이외의 부동산 마련(8.9%), 생활비 마련(7.8%), 전월세 보증금 마련(7.1%), 교육비 마련(5.1%) 순이었다.