<대한데일리=임성민 기자> 외환위기 이후 50·60대 연령층의 저축률이 상승한 것으로 나타났다. 금리 하락 등으로 노후소득 여건이 악화되면서 저축을 우선시 하는 현상이 심화됐기 때문이다.

보험연구원 이태열 선임연구위원은 지난 20일 ‘고령층 가구의 저축률 상승 현상 논의’ 보고서를 통해 이같이 밝혔다.

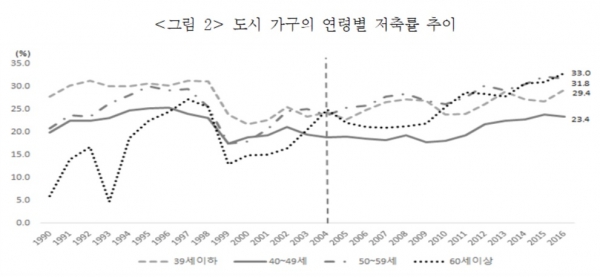

우리나라 도시 가구의 경우 전체적으로 2016년 기준 40대 가구의 저축률이 가장 낮은 수준을 보였다. 반면 2010년대 들어서는 50대와 60대 이상 가구의 저축률은 상대적으로 높아지는 추세를 보이고 있다.

특히 60대 이상 고령층 가구의 저축률은 가장 낮은 수준을 유지하다 2000년대 중반(2004년 전후)부터 다른 연령대 대비 상승하기 시작한 이후 2010년대에는 가장 높은 수준까지 올라왔다.

이 연구위원은 “40대에서 저축률이 낮게 나타나는 현상은 교육비 부담에 기인한다는 견해도 많기 때문에 연령별 저축률의 차이를 논의할 때에는 교육비 부담을 고려할 필요가 있다”며 “60대 이상 가구의 소득 수준은 타 연령대에 비해 상대적으로 낮음에도 불구하고 저축률이 가장 높다는 것은 상당히 이례적인 현상”이라고 말했다.

실제 2016년 기준 60세 이상 가구의 처분가능소득은 286만원(교육비 보정 시 283만원)으로 50대 437만원(405만원), 40대 424만원(366만원), 39세 이하 376만원(357만원)이 비해 현저히 낮다.

이 연구위원은 고령층의 저축률 증가 원인을 외화위기에 있다고 봤다. 외환위기 이후 50대와 60대의 저축률 상승 현상이 뚜렷해졌다는 것이다.

그는 “1998년까지는 40대 가구의 저축률이 10년 후 등락하는 등 뚜렷한 방향성이 나타나지 않았으나, 1998년부터는 10년 후 상승하는 현상이 명확해지면서 2004년 이후에는 상승폭이 10%포인트 상회하고 있다”며 “1998년 40대 가구와 2008년 50대 가구의 저축률 차이는 4.06%포인트로 확대됐고, 이후 확대되는 추세가 지속되면서 2006년 40대와 2016년 50대 가구의 저축률 차이는 12.47%포인트에 이른다”고 말했다.

이어 “40대 가구와 50대 가구가 10년 후 저축률을 높이는 현상은 각각 1998년, 1999년으로 유사한 시기에 시작된 것으로 판단된다”며 “따라서 외환위기를 계기로 50대 이후 저축을 확대하는 현상이 다수의 세대에서 동시에 시작됐다고 보는 게 타당하다”고 덧붙였다.

이 연구위원은 “외환위기 이후 심화된 고령층의 저축률 상승은 자산 수익률 하락, 기대 여명 증가 등에 따라 필요한 노후자산의 규모가 증가한데 기인했을 가능성이 높다”며“ 보험산업은 즉시연금이나 노인건강보험과 같이 고령에 가입하는 노후위험 대비 상품시장을 적극적으로 활성화시킬 필요가 있다”고 조언했다.