<대한데일리=염희선 기자> 금융자산 10억원 이상을 보유한 '한국부자'가 10년 사이 2배 넘게 늘었다. 한국부자 둘 중 한명은 서울에 살고 있으며, 서울 부자의 절반은 강남 3구에 사는 것으로 나타났다. 한국부자들은 부의 주 원천으로 수업수익과 부동산투자를 꼽았다.

KB금융그룹은 한국 부자의 현황과 부의 생애, 부자의 자산운용 방법을 분석한 '2020한국富者보고서'를 28일 발간했다.

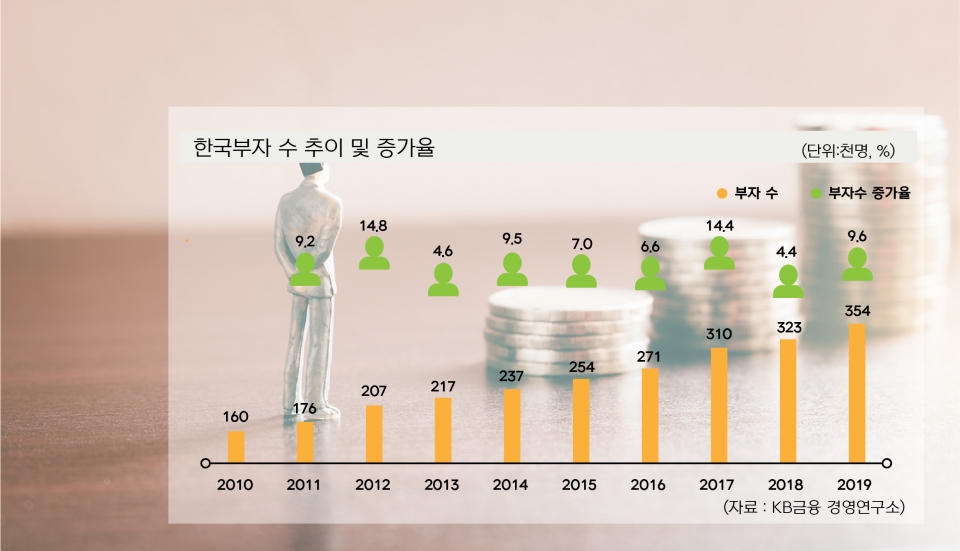

보고서에 따르면 금융자산 10억원 이상을 보유한 '한국부자'의 수는 2010년 16만명에서 2019년 35만4000명으로 10년 만에 2.2배 증가했다. 이는 매년 9.2% 늘어난 수치이며, 세계부자 수가 같은 기간 매년 6.8%씩 늘어난데 비해 더 높은 증가세다.

한국부자를 좀 더 세분화해서 보면 금융자산 10억~100억 미만의 '자산가'가 90% 이상이며, 100억~300억원 미만의 고자산가는 2만4000명(6.9%), 300억원 이상 초고자산가는 6400명(1.8%)을 기록했다. 자산가, 고자산가, 초고자산가가 가진 전체 금융자산 규모는 2019년 말 기준 각각 823조원, 429조원, 901조원으로 추정된다. 이는 한국 가계 금융자산의 21.9%, 11.4%, 24.0%에 해당하는 금액이다. 부자 1인당 평균 금융자산을 추정해보면 한국부자의 평균 금융자산은 60억8000만원, 자산가는 25억4000만원, 고자산가는 176억4000만원, 초고자산가는 1398억원을 갖고 있다.

한국부자의 지역별 분포를 보면 45.8%인 16만2000명이 서울에 살고 있다. 이어 경기(7만7000명), 부산(2만5000명), 대구(1만6000명), 인천(1만명) 순이었다. 서울내에서는 서초구와 강남구, 송파구 등 강남 3구의 집중도가 높아 서울에 사는 부자의 46.7%가 이 지역에 살고 있다.

한국부자들의 총 금융자산은 2010년 1158조원에서 2154조원으로 1.9배 늘었다. 같은 기간 한국 가계 전체의 금융자산이 2186조원에서 3760조원으로 1.7배 증가한 것과 비교하면 한국부자들의 금융자산이 더 빠른 속도로 증가한 것을 확인할 수 있다. 전체 가계의 금융자산 중 부자의 금융자산이 차지하는 비중은 2010년 53.0%에서 2019년 57.3%로 부자들의 부 집중도는 4.3%포인트 상승했다.

2020년 기준 한국부자의 보유 자산 중 56.6%는 부동산자산이며 38.6%가 금융자산이다. 2011년 58.1%였던 부동산자산 비중은 2016년 51.4%까지 하락했다가 다시 상승세로 돌아섰다. 금융자산의 경우 2011년 36.9%에서 2017년 44.2%까지 올랐다가 2020년까지 지속해서 하락 중이다.

부자들의 자산 중 부동산자산 비중은 총자산이 많을수록 높았다. 부동산자산 비중이 50% 이상인 가구는 '총자산 30억원 미만' 부자에서 28.6%, '총자산 30억원~50억원 미만' 부자에서 85.3%, '총자산 50억원 이상' 부자에서 74.0%로 나타났다.

한국 부자들의 총자산 포트폴리오는 거주주택이 26.1%로 가장 비중이 컸다. 뒤를 이어 유동성 금융자산(16.2%), 빌딩·상가(12.0%), 거주외 주택(10.4%), 예적금(9.3%)이 이름을 올렸다.

자산별 보유율은 예적금과 투자·저축성 보험의 보유율이 각각 82.0%, 80.0%로 5명 중 4명의 부자가 보유하고 있었다. 주식은 67.5%로 3명 중 2명가량이 보유하고 있으며, 회원권(56.3%), 펀드(55.0%), 거주외 주택(51.5%)을 50% 이상 보유하고 있다.

'한국에서 부자라면 얼마 정도의 자산을 가지고 있어야 할까'라는 질문에 한국부자들은 총자산 100억원 이상이라는 응답이 26.5%로 가장 많았다. 다음은 50억원(18.0%), 30억원(9.3%) 순이었다. 한국부자 중 37.5%는 '지금 나는 부자다'라고 생각하고 있었다. 총자산이 10억원 이상~30억원 미만인 경우 자산을 부자라고 생각하는 비율은 29.3%에 불과했지만 총자산 80억원 이상인 경우 자신을 부자라고 생각하는 비율이 68.5%에 달했다.

한국부자들이 부를 이룰 있었던 주된 원천으로 생각하는 요소는 사업수익이 37.5%로 가장 높았다. 2011년 주된 원천으로 부동산투자(45.8%)를 선택한 것과 비교하면 큰 차이가 있다.

총자산 50억원 미만의 부자는 10년 전보다 부동산투자수익이 부의 주된 원천이라고 응답한 경우가 크게 감소했고, 사업수익과 근로소득이 부의 주된 원천으로 자리잡은 경우는 증가했다. 반면 50억원 이상 부자는 10년 전보다 부동산투자 수익이 부의 원천이라는 응답이 감소하고, 사업수익도 감소했다. 이들은 부동산투자나 사업수익보다는 상속이나 증여 자산이 현재 부의 원천이라고 응답한 경우가 크게 증가했다.

한국부자의 투자성향은 안정지향형이 46.8%로 가장 많다. 이어 위험중립형이 31%, 적극지향형이 22.3%다. 10년전과 비교해보면 안정지향형은 감소(20.2%포인트)했으며 적극지향형은 증가(13.5%포인트)했다. 저금리 시대로 진입하면서 금융자산을 통해 더 적극적으로 수익을 창출하기 위한 적극지향형 투자성향이 증가하고 있는 것이다.

한국부자 가구의 연간 저축여력은 평균 7300만원으로 월 600만원 이상 저축할 수 있는 자금 여력이 있다. 총자산 50억원 미만 부자가구의 연간저축여력은 4870만원 수준이며, 총자산 50억원 이상 부자가구의 연간저축여력은 1억494만원으로 2.2가량 높았다. 또한 부자즐은 투자자산을 획득하거나 사업을 영위하기 위해 평균 총자산의 11.4% 정도의 부채를 활용하고 있다. 부채의 종류는 신용대출, 담보대출 등 금융상품보다는 부동산 임대보증금이 더 큰 것으로 나타났다.

부자들이 생각하는 최소 규모의 종자돈은 평균 8억5000만원이며, 중간값은 5억원이었다. 종자돈 규모가 5억원 이상 필요하다고 응답한 비율은 총자산 50억원 미만 부자 중 60.8%, 50억원 이상 부자 중 88.0%로 나타났다.

2020년 현재 한국부자 56.8%는 스스로 금융투자에 대한 지식수준이 높거나 매우 높은 수준이라고 생각하고 있다. 또한 거주 주택 마련보다 고수익을 창출할 수 있는 투자를 선호하는 경향과 투자판단에 있어 전문가 의견에 대한 의존보다는 자신의 판단에 의한 투자를 하려는 경향이 컸다 .한국부자의 63.5%가 한번 거래를 시작한 금융사와 꾸준히 거래하는 편이라고 응답했지만 점점 더 금융사에 대한 충성심보다는 좋은 조건에 따라 금융사를 변경하는 행동이 증가하는 것으로 나타났다. 금융 거래 채널의 경우 인터넷이나 모바일을 통해 금융을 거래하는 경향은 44.8%, 금융사의 영업점, PB, 설계사 등 대면거래의 경우 55.3%를 기록했다. 2011년과 비교하면 비대면 거래는 29.4%포인트가 증가했고, 대면 거래는 29.3%가 감소했다.

한국부자의 80%는 거주외 부동산을 보유하고 있다. 상가(44.3%), 일반 아파트(41.5%), 토지·임야(39.0%) 순으로 보유하고 있다는 응답이 많았다. 거주외 부동산을 보유하고 있는 부자 중 37.5%가 전세와 월세를 모두 보유하고 있다. 전세 보유는 32.2%, 월세 보유는 20.3%였다. 부자들이 보유하고 있는 주택이나 상가·건물에 전월세 임대보증금을 받은 금액의 평균은 7억원이었다.

부자들은 금융자산이 많을 수록 보험상품 보유에 더 적극적이었다. 보장성보험은 금융자산 30억원 미만에서 종신보험(변액보험 포함)과 간병보험의 보유 응답이 각각 66.7%, 32.0%인 반면, 30억원 이상에서 종신보험과 간병보험의 보유 응답은 82.0%, 41.0%로 상대적으로 높았다.

부자들은 금융자산이 많을 수록 투자하는 주식 종목이 다양했으며, 해외주식이나 코넥스 시장 거래도 많았다. 금융자산 30억원 미만 부자는 투자하고 있는 종목이 6개 이상이라 응답한 비율이 36.3%인 반면, 30억원 이상 부자는 53.6%가 6개 이상 투자하고 있다고 응답했다. 코스피와 코스닥에 투자하는 부자들은 86%가 넘었고, 해외주식의 경우 30억원 미만 부자는 13.9%, 30억원 이상 부자는 34.8%가 투자하고 있었다. 코넥스는 30억원 미만 부자의 7.5%가, 30억원 이상 부자의 20.3%가 투자했다.