<대한데일리=임성민 기자> 보험사들이 실손의료보험 판매를 중단하거나 인수 기준을 높이는 가운데, 삼성화재도 이러한 추세에 동참한다. 손해율이 원래 높은 데다, 점점 악화되고 있어서다.

29일 보험업계에 따르면 삼성화재는 다음 달부터 실손보험의 부담보 가입 승인 거절 방식을 검토하고 있다.

지금까지 삼성화재 실손보험은 일부 특약을 부담보로 가입할 수 있었다. 부담보란 보험 기간 중 특정 부위 및 특정 질환에 대해 보장에서 제외해 조건부로 가입하는 것을 말한다.

하지만 다음 달부터는 부담보 청약 건에 대해서는 아예 계약을 받지 않기로 한 것이다.

삼성화재 관계자는 “현재 검토 중이나 아직 정확히 확정된 내용은 없다”고 말했다.

삼성화재의 실손보험 가입 기준 조정은 매년 치솟는 손해율에 기인한 것으로 풀이된다.

2009년 이후 판매된 표준화실손보험 기준 삼성화재의 실손보험 손해율(기본형+특약)은 2017년 77.3%, 2018년 80.8%, 2019년 95.1%로 매년 증가하고 있다. 타사와 비교하면 낮은 수준이지만 매년 큰 폭으로 늘어나고 있는 것이다.

특히 2009년 표준화 이전의 자기부담금 0% 실손보험 손해율이 더해지면 이 같은 수치는 더 나빠진다. 실제 표준화 이전 실손보험을 대량 판매했던 삼성화재·현대해상·DB손보·KB손보 등 대형 손보사 4곳의 올해 상반기 실손보험 손해율은 130.5%를 기록했다.

실손보험 손해율 비상은 보험업계 전반에 확산되고 있는 추세다. 생명·손해보험사 구분 없이 실손보험 판매 중단이나 가입 기준 상향 조정 등이 방증한다.

기존 실손보험을 판매하던 19개 생명·손해보험사 중 현재까지 절반 이상인 11개사가 판매를 중단한 상태다.

최근에는 보험사들이 잇따라 가입 문턱도 높이고 있다.

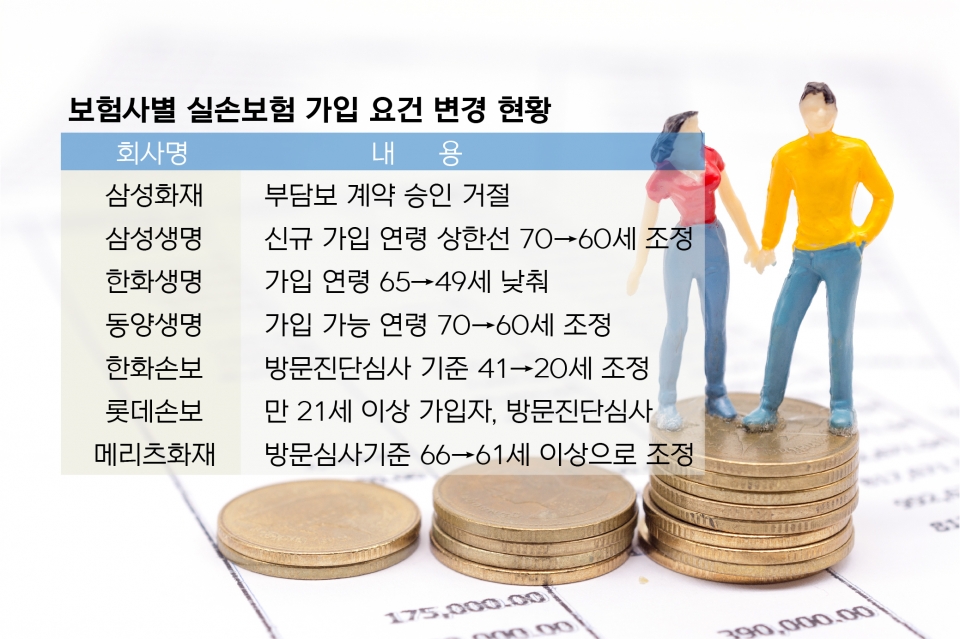

삼성생명은 지난달 실손보험의 신규 가입 연령 한도 상한선을 기존 70세에서 60세로 낮췄다. 한화생명은 지난 5월 65세에서 49세로 대폭 낮췄고, 동양생명은 70세에서 60세로 조정했다.

한화손보의 경우 올해 방문진단심사 기준을 41세에서 20세로 낮췄다. 젊은 사람도 방문진단을 통해 까다롭게 받겠다는 의도다. 롯데손해보험도 지난 1월부터 만 21세 이상이 실손보험에 가입할 경우 방문진단심사를 하고 있고, 메리츠화재는 1월부터 66세 이상에 적용했던 방문심사 기준을 61세 이상으로 조정했다.

보험업계 관계자는 “건강보험 보장성 강화를 골자로 하는 문케어 시행으로, 급여부분 의료비가 저렴해지니 국민의 의료 이용 행위가 늘면서 비급여 부분 비용 발생량도 늘어나고 있는 추세”라며 “특히 병원에 방문했을 때 실손보험 가입 의사를 먼저 묻고 그에 맞는 치료 행위도 자주 볼 수 있는데, 이런 행위가 실손보험 손해율을 높이고 보장을 축소시키는 결과로 이어진다”고 말했다.