<대한데일리=임성민 기자> KB생명의 방카슈랑스(은행에서 보험 판매)채널 매출 의존도가 높아질 것으로 보인다. 방카슈랑스 매출 규제에 대한 금융당국의 법령해석이 KB생명에 유리하게 적용되면서다.

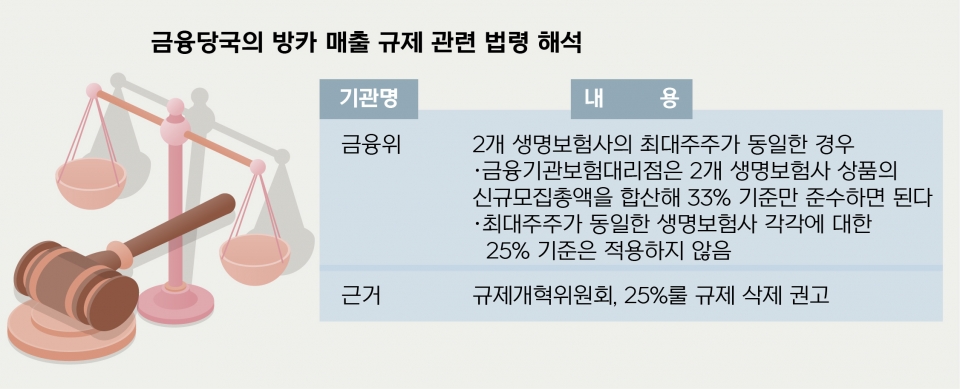

10일 보험업계에 따르면 금융당국은 최근 법령해석 회신문을 통해 2개 생명보험사의 최대주주가 동일한 경우 ‘25% 방카룰’ 기준이 적용되지 않는다고 밝혔다.

다만 보험회사 상품의 신규모집총액은 합산 33% 기준만 준수하면 된다고 해석했다.

현행 보험업법 시행령 제40조제6항 및 제7항은 금융기관보험대리점 등의 특정 생명보험사(또는 손해보험사) 상품의 모집 총액이 신규 모집총액의 일정 비율을 넘지 못하도록 하는 소위 25%룰 규제를 정하고 있다. 이러한 규제는 2005년 이후 49%에서 25%로 조정됐다.

또 최대주주가 동일한 보험회사 등 일정한 관계에 있는 2개 이상의 보험회사에 대해서는 각 보험회사 상품에 대한 모집총액을 합산해 33% 이내가 되도록 하고 있다.

금융당국은 과거 규제개혁위원회가 모집총액을 25% 이내로 유지하도록 하는 규제를 심사하는 과정에서 삭제를 권고한 사안을 법령해석 근거로 삼았다.

금융당국의 이 같은 법령해석이 나오면서 금융지주 계열사 중 KB생명의 방카슈랑스 판매 의존도가 더 높아질 것으로 전망된다.

현재 생명보험사 중 최대주주가 동일한 곳은 KB생명과 푸르덴셜생명, 신한생명과 오렌지라이프다. 푸르덴셜생명과 오렌지라이프는 최근 금융지주 계열사로 편입했다.

이중 KB생명은 방카슈랑스 매출 의존도가 높은 곳이다. 방카슈랑스는 은행을 찾는 고객이 보험을 가입하는 특성상 보장성보험보다 저축성보험 판매량이 집중된다.

KB생명은 특히 방카채널 저축성보험 매출 비중이 높다. 실제 KB생명의 방카채널 저축·보장성보험 비중은 2016년 47.5%, 52.5%, 2017년 44.0%, 56.0%, 2018년 51.8%, 48.2%로 점점 높아지는 추세다.

반면 푸르덴셜생명과 신한생명, 오렌지라이프의 경우 대면채널 보장성보험 중심으로 영업하기 때문에 방카슈랑스 매출 의존도가 낮다.

이런 가운데 금융당국의 법령해석이 나오면서 KB생명은 각사 25% 방카룰보다 웃도는 33%까지 방카 매출을 늘릴 수 있게 된 셈이다.

생보업계 관계자는 “현재 생보사 두 곳을 계열사로 보유한 곳은 KB금융지주와 신한금융지주뿐인데, 방카슈랑스채널에 가장 적극적인 모습을 보이는 곳은 대면채널이 상대적으로 빈약한 KB생명 뿐”이라며 “이번 법령해석으로 KB생명이 방카슈랑스 매출 확대에 공격적인 모습을 보일 것이라고 본다”고 말했다.