<대한데일리=임성민 기자> 지난해 보험회사들의 당기순이익과 자기자본이익률(ROE)이 최근 10년 중 가장 낮은 수준으로 나타났다. 보험산업이 시장의 요구이익을 만족시키기 위해서는 현재보다 이익을 1.9배 늘려야 한다는 주장이 나왔다.

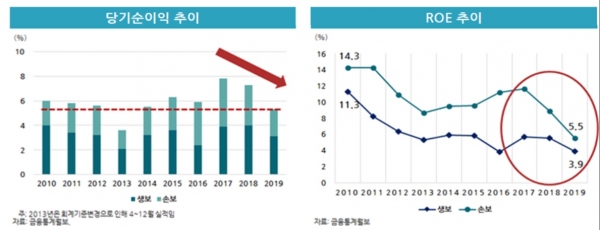

보험연구원 노건엽 연구위원은 16일 개최된 ‘제로금리시대, 보험산업의 영향과 과제’ 온라인 세미나에서 “생보사 ROE는 2010년 11.3%에서 2019년 3.9%로, 손보사 ROE는 2010년 14.3%에서 2019년 5.5%로 하락했다”며 “2019년 당기순이익과 비교해 생보사는 2.1배, 손보사는 1.5배의 추가이익이 필요하다”고 말했다.

노 연구위원은 적정 이익을 자본활용 산출방식인 CAPM을 활용해 추정했다. CAPM이란 시장수익률과 보험사 주가수익률간 상관관계를 이용한 방법으로 재무학에서 주로 사용되고 있다.

노 연구위원의 분석에 의하면 생보사는 6조7000억원, 손보사는 3.4조원의 적정이익이 필요하다. 하지만 현재는 생보사(3조1000억원)와 손보사(2조2000억원) 모두 적정 이익 미달 상태다.

노 연구위원은 보험산업의 이익 건전성을 분석하기 위해 내재가치기법(EV)을 활용했다. 분석 결과를 보면 보험사 채권 처분이익이 당기순이익에서 차지하는 비중이 지난해 기준 생보사 62%, 손보사 87%로 보험영업 손실을 투자영업 이익으로 상쇄하고 있었다.

노 연구위원은 “일정 부분 채권 매각도 필요하겠지만 과도한 매각은 미래의 이익을 앞당겨 실현한 것으로 보험산업의 현재 이익구조가 건강하지 않음을 보여주는 단면이라 할 수 있다”고 지적했다.

수익성 높은 신계약의 증가 필요성도 강조했다. 현재 신계약가치는 보유계약가치에서 114%(2019년 기준)로 비중이 높아 신계약에 의해 보유계약 가치가 유지되고 있다.

노 연구위원은 “일부사는 보유계약가치에서 마이너스가 발생할 정도로 금리하락에 따른 영향이 심각하므로 보유계약에 대한 관리방안이 필요함을 알 수 있다”고 말했다.

노 연구위원은 보험사의 적정이익 확보를 위해 내재가치로 분석한 이익발생 원인인 순자산가치, 보유계약, 신계약별로 대응방안을 제시했다.

그는 “국내는 해외에 비해 국공채의 비중이 높으므로 회사채, 대체투자 등 비중 확대를 고려할 필요가 있다”며 “손실이 발생하는 보유계약은 공동재보험, 계약 이전, 계약 재매입을 활용해 보유계약가치를 상승시켜야 한다”고 말했다.

이어 “저금리가 지속되는 유럽은 변액보험 판매가 증가하고 있어 보증옵션을 최소화한 변액보험 판매를 통해 신계약 수익성을 높일 수 있다”며 “현재 보험산업의 이익은 적정수준보다 낮으므로 수익성 제고를 위한 다양한 노력과 수익 구조를 위한 논의가 필요하다”고 덧붙였다.