<대한데일리=임성민 기자> 자산시장에서 밀레니얼 세대의 투자 영향력이 커지고 있는 가운데, 이들의 투자 배경에는 부의 축적이 있는 것으로 나타났다.

미래에셋투자와연금센터 정나라 선임연구원은 밀레니얼 세대(만25~39세) 남녀 700명을 대상으로 한 설문조사를 바탕으로 작성한 ‘5가지 키워드로 본 밀레니얼 세대의 투자와 미래’ 보고서를 통해 이같이 밝혔다.

밀레니얼 세대는 대한민국 인구 중 22.2%를 차지하는 인구집단으로, 세계적으로도 노동시장에서 가장 큰 비중을 차지하며 소비·생산·투자의 주축이 되는 세대로 부상했다.

국내에서는 코로나19 이후 주식시장 활황으로 ‘동학·서학개미’의 등장에 이어 ‘빚투’, ‘영끌’이라는 단어가 유행하는 등 밀레니얼을 포함한 청년층의 투자행태가 주요 이슈로 떠오르고 있다.

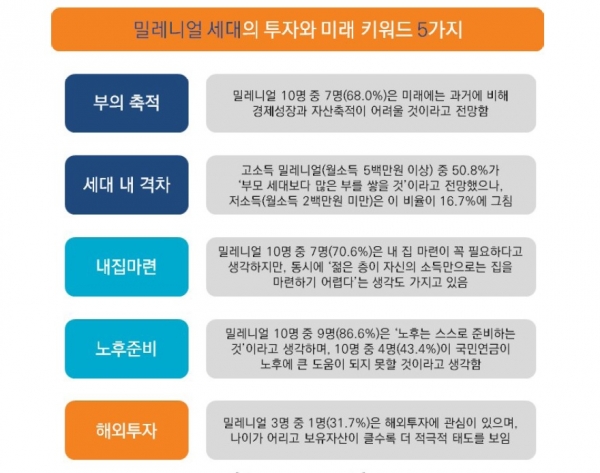

밀레니얼 세대 크게 ▲부의 축적 ▲세대 내 격차 ▲내 집 마련 ▲노후준비 ▲해외투자 등의 경제 및 미래관을 가지고 투자하는 것으로 조사됐다.

우선 밀레니얼 세대 10명 중 7명은 앞으로 경제성장과 자산축적이 과거보다 어려울 것으로 전망했다.

밀레니얼 세대 700명에게 과거에 비해 미래 사회는 경제성장률이 낮고 개인의 자산축적이 어려운 환경이 될 것이라고 생각하는지 물었을 때 48.4%는 ‘그런 편이다’라고 답했고, 19.6%는 ‘매우 그렇다’고 응답했다. 반면 ‘전혀 그렇지 않다’는 1.1%, ‘그렇지 않은 편’이라고 답한 비율은 8.1%에 그쳤다.

응답자의 보유자산이나 소득 수준에 관계없이 회의적 전망의 비중은 전반적으로 높게 나타났다.

정 선임연구원은 “우리 사회가 저성장 시대에 진입했다는 우려의 인식이 비교적 널리 퍼져 있는 것으로 보인다”고 말했다.

밀레니얼 세대 3명 중 1명은 부모 세대보다 더 많은 부를 쌓을 것이라고 기대하는 것으로 조사되기도 했다. 반면 3명 중 1명은 그렇지 못할 것이라고 전망하는 등 의견이 갈리기도 했다.

부의 축적 가능성에 대한 의견은 응답자의 월 소득과 자산 규모에 따라 큰 차이를 보였다.

특히 월 소득이 500만원 이상(50.8%)인 경우 200만원 이하(16.7%)인 경우에 비해 긍정적 응답 비중이 3배 높게 나타났다.

밀레니얼 세대 10명 중 7명은 주택구입이 꼭 필요하다고 생각해 투자하는 경향을 보이기도 했다.

하지만 10명 중 8명은 ‘젊은 층이 자신의 소득만으로 주택을 마련하는 것은 어렵다’고 느끼며, 기혼 밀레니얼 가구 중 절반 가량(52.0%)은 부모에게 결혼 및 독립자금을 지원받은 것으로 나타났다.

응답자 10명 중 9명은 기본적으로 자신의 노후는 스스로 준비해야 한다고 응답했다. 노후준비에 대한 인식은 밀레니얼 내에서도 연령에 따라 그 중요성이 달라져 30대 후반에 이르러서는 주택구입을 제치고 재무목표 1위를 차지했다.

정 선임연구원은 “밀레니얼 세대에게 노후준비가 중요한 이유 중 하나는 자신의 노후를 국가나 가족의 도움 없이 스스로 준비해야 한다는 부담감이 크기 때문”이라고 말했다.

노후의 주요 소득원인 국민연금에 대해서는 응답자 10명 중 4명(43.4%)은 ‘국민연금이 자신의 노후에 큰 도움이 되지 않을 것’이라고 답했고, 4명중 1명(24.3%)은 도움이 될 것이라고 생각했다.

밀레니얼 세대 3명 중 1명(31.7%)은 해외투자를 고려해 본 적 있거나, 직접 투자한 경험이 있었다.

세부적으로 보면 밀레니얼 세대 내에서도 연령대가 낮을수록, 자산규모가 클수록 해외투자에 더 적극적인 태도를 보였다. 연령대별로 보면 ▲만 25~29세 34.9% ▲만 30~34세 33.2% ▲만 35~39세 27.5% 순으로, 연령대가 높을수록 비율이 낮아졌다.