<대한데일리=임성민 기자> 내년 생명보험사에서 판매하는 종신보험의 보험료가 인상될 전망이다. 생보사들이 예정이율을 인하하면서 보험료가 5~10%가량 오를 것으로 예상되고 있다.

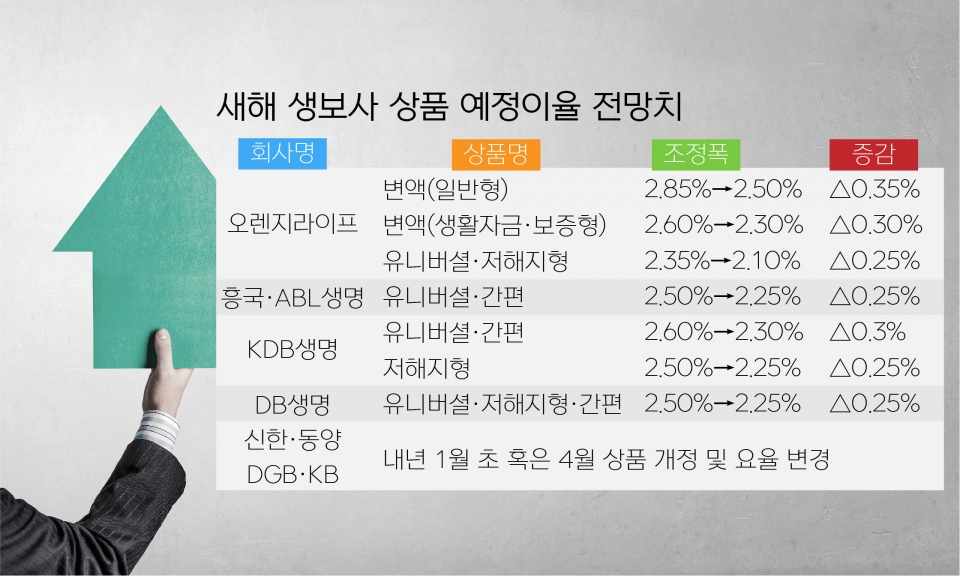

28일 보험업계에 따르면 오렌지라이프는 내년 1월 변액종신보험(일반형)의 예정이율을 2.85%에서 2.5%로 0.35%포인트 내린다.

생활자금형과 보증형 변액종신보험도 2.6%에서 2.3%로 0.3%포인트 인하하며, 유니버셜 종신보험과 저해지환금형 종신보험 예정이율도 2.35%에서 2.10%로 0.25% 내리기로 했다.

흥국생명과 ABL생명은 유니버셜 종신보험과 간편 종신보험의 예정이율을 2.5%에서 2.25%로 0.25% 인하할 계획이다.

KDB생명은 유니버셜 종신보험과 간편 종신보험의 이율을 2.6%에서 2.3%로 0.3%포인트 조정하기로 했다. 저해지 환급형 상품의 경우 2.5%에서 2.25%로 0.25%포인트 내린다.

DB생명은 유니버셜 종신보험과 저해지 환급형 종신보험, 간편 종신보험의 예정이율을 2.5%에서 2.25%로 0.25%포인트 하향 조정한다.

이 외에 신한생명, 동양생명, DGB생명, KB생명은 내년 초 또는 4월에 상품 개정이나 예정이율 변경을 통해 조절한다는 계획이다.

대형 생보사들의 경우 이미 예정이율 인하를 단행했다.

한화생명은 지난 4월 종신보험 예정이율을 0.25%포인트 떨어뜨린 데 이어 7월에 추가로 0.25%포인트 낮췄다. 삼성생명과 교보생명도 0.25%포인트 내린 바 있다.

생보사들의 예정이율 하향 조정은 저금리 영향이다. 보험사들은 과거부터 판매된 상품의 보험료로 자산을 운용하는데, 자산운용이익률은 기준금리의 영향을 받기 때문이다.

실제 생보사들의 자산운용이익률은 2010년 5.9%였으나 2012년 4%대로 떨어진 뒤 2016년 3.9%로 하락했다. 2017년에는 3.5%를 기록했고, 2018년 3.6%, 2019년 3.5%, 올해 상반기에도 3.5%로 3%대 중반을 유지하고 있다.

문제는 과거 고금리로 판 상품들이다. 2000년대 초반 고금리 확정형으로 판매된 저축, 종신보험의 이율이 누적되면서 역마진 리스크를 안게 된 것이다.

예정이율은 보험사가 고객에게 받은 보험료를 굴려 보험금을 지급할 때까지 거둘 수 있는 예상 수익률이다.

생보사들이 예정이율 인하를 단행하면서 소비자의 보험료 부담은 가중될 전망이다. 일반적으로 예정이율이 0.25% 떨어지면 보험료는 5~10% 인상된다.

보험업계 관계자는 “대체로 예정이율 조정은 1월이나 4월에 이뤄진다”며 “계약기간이 길고 환급률이 높은 상품의 보험료 인상폭이 큰데, 보험료 인상에 앞서 절판마케팅도 이뤄지기 때문에 소비자들은 상품 가입 시 특히 신중할 필요가 있다”고 말했다.