<대한데일리=임성민 기자> 보험회사가 지급여력(RBC) 비율을 관리하기 위해 시행하는 채권 재분류 방식이 새 회계기준 도입 시 적용되지 않는다는 주장이 나왔다. 새 회계기준 도입이 얼마 남지 않은 만큼 이익의 내부 유보, 조건부 자본증권 발행 등 근본적인 자본 확충 방안이 필요하다는 지적이다.

보험연구원 노건엽 연구위원과 이연지 연구원은 지난 3일 ‘채권 재분류 현황과 시사점’ 보고서를 통해 이같이 밝혔다.

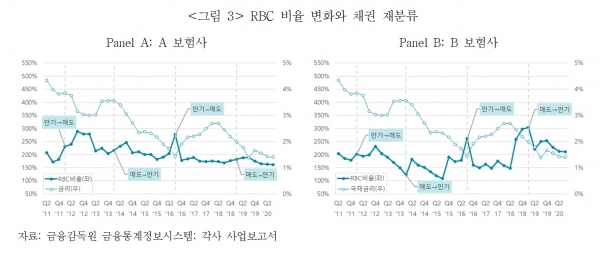

보험사들은 유상증자, 신종자본증권 및 후순위채 발행을 통한 자본 확충 방안뿐만 아니라 채권 재분류를 통해 RBC 비율을 관리할 수 있다.

채권은 매도가능금융자산과 만기보유금융자산으로 분류 가능하며, 매도가능금융자산의 경우 시장가치로 평가돼 금리 하락 시 채권가격 상승으로 인한 자본 증가로 RBC 비율이 상승한다. 반대로 금리 상승 시 채권가격 하락으로 자본이 감소해 RBC 비율이 하락한다.

반면 만기보유금융자산으로 재분류하면 금리 변화가 반영되지 않아 자본 수준을 유지할 수 있다.

최근 10년간 보험사들의 채권 재분류 현황을 보면 생보사는 24개사 중 13개사, 손보사는 15개사 중 6개사가 재분류를 했다.

노 연구위원은 “생보사는 금리가 하락하는 2012년부터 2016년까지 8개사가 매도가능증권으로 채권을 재분류했고, 같은 기간에 다시 만기보유증권으로 재분류해 금리 추세를 활용하는 회사가 있다”며 “손보사는 금리가 하락한 2016년을 전후로 매도가능증권으로 재분류가 집중됐고, 만기보유증권으로 재분류한 회사들은 모두 매도가능증권으로 재분류한 경험이 있다”고 말했다.

문제는 이처럼 채권 재분류를 통한 RBC 비율 관리가 현행 제도에서만 유용하다는 점이다.

노 연구위원은 “새로 도입될 시가기준 지급여력제도인 K-ICS는 모든 자산과 부채를 시가로 평가하므로 채권 재분류에 의해 지급여력비율이 변화하지 않는다”며 “조건부 자본증권은 일정 조건하에서 자동으로 상각되거나 보통주로 전환되는 특징이 있는 채권으로 손실 흡수에 활용할 수 있으나 보험사가 활용하기 위한 발행 근거가 필요하므로 제도 개선이 요구된다”고 말했다.