<대한데일리=임성민 기자> 국내 40·50세대의 자산이 부동산에 집중됐고, 공적연금 외 노후준비가 미흡한 것으로 나타났다. 이들의 경제적 부담을 줄이기 위해서는 세제혜택 강화로 개인연금을 활성화해야 한다는 조언이 나왔다.

보험개발원은 11일 고령·은퇴 관련 통계정보를 한 곳에서 볼 수 있는 ‘2020 KIDI 은퇴시장 리포트’를 통해 이같이 밝혔다.

보험개발원이 2014년부터 격년 주기로 보험통계, 은퇴시장 설문조사, 여러 기관의 다양한 통계를 분석한 결과 우리나라 미래 인구구조는 5년 내 초고령사회에 진입할 예정이다.

현재 인구구조는 30~50대(전체 인구 중 43.6%)가 두터운 항아리형 형태를 보이고 있지만, 점차 60세 이상이 두터워지는 역삼각형으로 변화한다는 게 보험개발원의 설명이다.

보험개발원은 중간 연령층이 줄고, 노년층이 늘어나면서 생산가능인구(만 15~65세) 100명에 대한 고령 인구(만 65세 이상)를 나타내는 노년부양비가 2020년 21.7명에서 2067년 102.4명으로 증가할 것으로 전망했다.

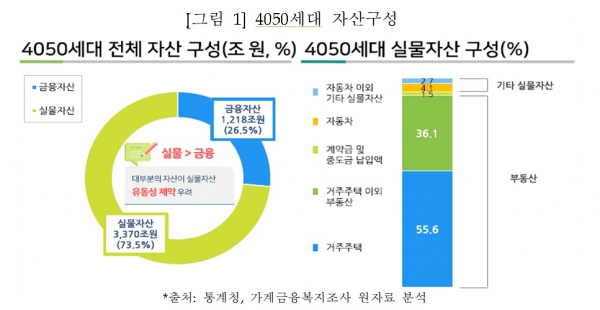

우리나라 전체 가구 자산의 53.3%, 부채의 60.2%를 보유·부담하고 있는 40·50세대의 자산은 부동산에 집중돼 있었다.

자산의 경우 금융자산(1218조원, 26.5%)보다 실물자산(3370원, 73.5%)에 편중돼 있는데, 실물자산의 90% 이상이 부동산으로 구성돼 향후 노후 생활자금 마련에 유동성 제약이 우려되고 있다.

40·50세대의 94.9%는 노후준비가 필요하다고 인식하고 있었다. 하지만 충분한 노후준비가 돼 있다고 응답한 사람은 31.3%에 불과했다.

40·50세대의 노후준비 방법을 보면 공적연금(51.0%) 활용도는 높은 반면, 연금보험 등 사적연금(7.2%) 활용도는 낮은 것으로 나타났다.

이에 보험개발원은 개인연금 활성화를 위한 세제혜택 강화가 필요하다고 강조했다.

보험개발원 홍성호 팀장은 “보험권을 통해 판매되는 연금저축 시장 규모는 세제혜택이 변경된 2014년 이후 지속적으로 감소하고 있다”며 “은퇴준비자는 현행 연금저축보험의 세액공제율과 세액공제 한도금액이 높아지길 희망한다”고 말했다.

이어 “개인연금 세제혜택 강화 등 가입유인을 확대해 안정적인 은퇴 및 노후를 유도할 필요가 있다”고 덧붙였다.