<대한데일리=임성민 기자> 일부 중소 생명보험사들이 이달 보험계약대출(약관대출)의 가산금리를 올렸다. 금융당국의 금리 인하 압박에 대부분 보험사들이 약관대출 금리를 내리는 것과 반대되는 행보다. 신종 코로나바이러스 감염증(코로나19)이 확산된 시기에 가계 부담을 가중시킨다는 지적이 나온다.

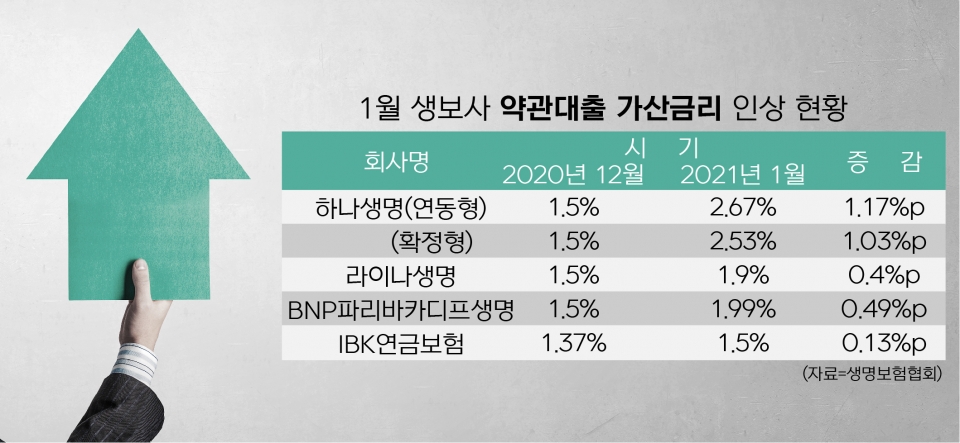

21일 생명보험협회에 따르면 하나생명, 라이나생명, BNP파리바카디프생명, IBK연금보험 등 생보사 4곳은 이달 약관대출의 가산금리를 전달 대비 인상했다.

가산금리는 소비자가 가입한 상품으로 대출을 받을 때, 해당 상품에 적용된 이율에 추가로 내야 하는 이율을 말한다. 가산금리는 판매된 상품으로 추가 수익을 내는 구조로, 높을수록 보험사에 이익이 된다.

하나생명은 이달 들어 가산금리를 가장 큰 폭으로 인상했다. 하나생명은 금리연동형 가산금리를 기존 1.5%에서 2.67%로 1.17%포인트(78%) 높였고, 금리확정형의 경우 1.5%에서 2.53%로 1.03%포인트(68.6%) 올렸다.

가산금리만 보면 대형사인 삼성생명(확정형1.5%, 연동형1.78%), 한화생명(1.5%, 1.98%), 교보생명(1.5%, 2.29%)과 업계 평균 대비 높은 수준이다.

라이나생명도 금리확정형 약관대출의 가산금리를 1.5%에서 1.9%로 0.4%포인트(26.6%) 인상했다.

BNP파리바카디프생명은 금리확정형 가산금리를 1.5%에서 1.99%로 0.49%포인트(32.6%) 올렸고, IBK연금보험은 금리연동형 가산금리를 1.37%에서 1.5%로 0.13%포인트(9.4%) 인상했다.

현재 보험업계는 금융당국의 가산금리가 높다는 지적에 따라 약관대출 금리를 내리고 있다.

실제로 24개 보험사의 금리확정·연동형 2개 상품 유형 중 가산금리가 내려간 곳은 14개 회사였고, AIA생명은 2개 유형 상품 모두 금리를 인하했다.

약관대출은 경기 회복에 따른 빛투(빚내서 투자)와 영끌(영혼까지 끌어모은 투자) 등으로 이어지는 신용대출과 성격이 다르다. 가입한 보험을 담보로 대출을 하는 만큼 가계가 어려워졌을 시 사용하는 대출이다.

문제는 지난해부터 코로나19의 확산 및 재확산으로 소비자 가계가 어려워진 상황에 금리를 인상했다는 점이다.

특히 이달 가산금리를 인상한 생보사들은 과거 고금리 상품 판매에 따른 역마진 리스크가 없다는 점도 빈축을 사고 있다.

2000년대 초 판매한 높은 금리의 상품 판매에 따른 역마진 위험이 있을 시 가산금리 인상으로 재정적 부담을 줄일 수 있지만, 해당 보험사들은 고금리 상품 판매 리스크가 없기 때문이다.

보험업계 관계자는 “약관대출은 가계가 어려워졌을 때 보험을 해지하지 않도록 하기 위한 최후의 수단”이라며 “코로나19 확산 이후 경기회복에 따른 신용대출이 늘면서 금융당국과 은행들이 대출을 조이고 있는 것과 다른 성격을 가지는데, 가산금리를 인상하면 가계부담을 가중 시키는 것 밖에 안 된다”고 말했다.