<대한데일리=임성민 기자> 최근 톤틴 방식을 적용한 금융상품이 재조명 받고 있는 가운데, 톤틴형 연금이 장수리스크에 따른 보험사의 부담을 경감시킬 수 있다는 연구 결과가 나왔다. 다만 환급금 및 보증지급 설계에 따른 리스크를 소비자가 명확히 이해하지 못할 경우 불완전 판매 이슈가 제기될 수 있다는 주장도 나온다.

보험연구원은 김윤진 연구원은 25일 ‘고령화 리뷰:톤틴형 연금 도입에 따른 보험산업 우려와 기회’ 보고서를 통해 이같이 밝혔다.

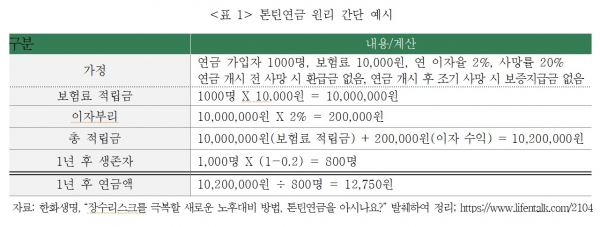

톤틴연금은 가입자 조기 사망 시 보험료 적립금을 사망보험금(또는 보증지급금)으로 지급하지 않고 생존자의 연금 재원에 추가해 특정 계약자가 오래 생존할수록 수령 연금액이 커지는 구조다. 연금 재원의 총 적립금(보험료 적립금+이자 수익)을 지급 시점의 생존자에게 분배하기 때문에 조기 사망자가 많을수록, 계약자가 오래 생존할수록 향후 수령 연금액이 늘어난다.

김 연구원은 “톤틴형 연금은 소비자의 노후소득 보장 니즈를 충족시키고, 보험회사의 리스크 관리 부담을 경감시켜 초고령사회에 대응한 개인연금 활성화에 도움이 될 수 있을 것으로 판단된다”고 말했다.

김 연구원에 따르면 초고령사회에 고령층 비중이 확대되고 장수리크스에 대비하려는 니즈가 증가하면서, 보험사는 노후소득을 보장하는 톤틴형 상품 도입을 통해 시대 변화에 따른 소비자 선호·구성 변동에 적극 대응할 수 있다.

특히 보험사는 장수리스크 관리를 위해 자본을 적립하거나 위험 관리 비용을 투입해야 하는데, 톤틴형 연금은 보험사가 보증하는 금액이 없거나 적어 위험 관리 부담이 경감된다는 특징이 있다.

김 연구원은 “개인연금 수요가 위축되고 있는 상황에서, 톤틴형 연금은 일반 종신연금 대비 보험료가 저렴하고 연령 증가에 따라 높은 수익이 기대된다는 측면에서 개인연금 활성화를 위한 대응이 될 수 있다”고 주장했다.

실제 톤틴 방식을 적용한 금융상품의 명목 수익률을 계산한 결과 남성 60세 0.5%, 70세 1.15%, 80세 3.43%, 85세 6.55%, 89세 11.42%로 연령이 높아질수록 사망률에 따른 수익이 급격히 증가하는 것으로 나타났다.

다만 부정적인 측면도 있다. 톤틴형 연금에 대한 비판적 시각으로 상품 도입과 소개에 어려움이 있을 수 있고, 소비자가 부담하는 계리적 리스크가 큰 톤틴 방식의 특징을 소비자가 이해하지 못할 경우 불완전 판매로 이어질 우려가 있다.

김 연구원은 “조기 사망자가 많을수록 연금액이 높아지는 톤틴 방식에 대한 비판적 인식이 지속 확대될 가능성이 존재해 톤틴형 연금 상품을 시장에 도입하고 소비자에게 소개하는 단계에서의 장애가 예상된다”며 “환급금 및 보증지급 여부에 따라 보험사에 이전되는 위험보다 소비자가 떠안게 되는 계리적 리스크가 상대적으로 클 수 있는데, 해당 내용을 소비자가 충분히 인지하지 못한다면 불완전 판매 이슈가 제기될 것”이라고 지적했다.