<대한데일리=임성민 기자> 생명보험업계 변액보험 신계약 매출이 1년새 급성장한 가운데, 대형사들의 실적은 일제히 감소한 것으로 나타났다. 2023년 새 회계기준 도입에 최적화된 상품을 방대한 영업조직을 갖췄음에도 불구하고 판매하지 못하고 있는 것이다. 반면 미래에셋생명은 전년 대비 두 배 이상 신계약을 늘리며 시장 점유율 50%를 웃돌았다.

2일 생명보험협회에 따르면 지난해 11월 생보사들이 거둬들인 변액보험 신계약 초회보험료는 2조7305억원으로 전년 동기(1조6378억원) 대비 66.7%(1조927억원) 증가했다.

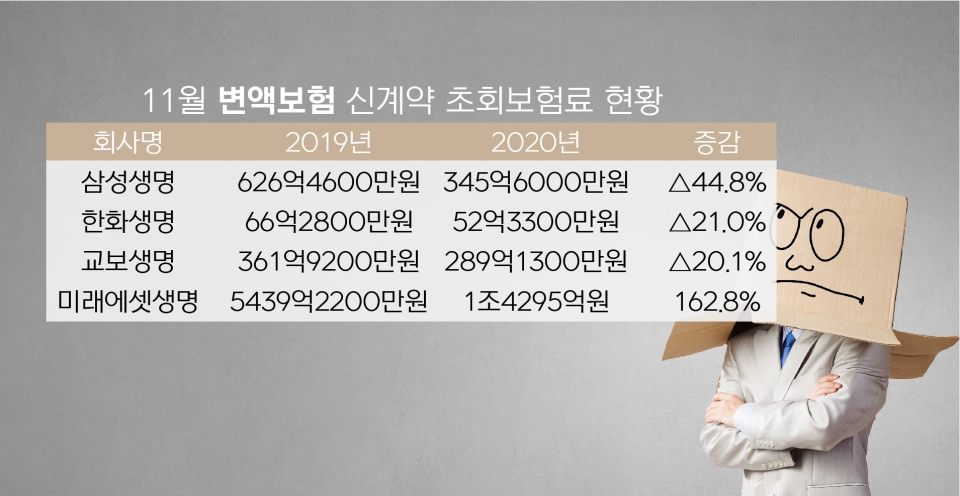

신계약 초회보험료는 보험계약이 체결되고 가장 처음 납입된 보험료로, 미래 보험료 수입으로 이어져 보험사의 성장성을 나타내는 지표다.

생보업계 변액보험 신계약 매출은 급증한 이유는 지난해 신종 코로나바이러스 감염증(코로나19) 확산 이후 경기가 회복되면서 투자 수익이 증가할 것이란 기대 심리 때문이다. 변액보험은 고객이 내는 보험료의 일부를 채권이나 주식 등에 투자해 나오는 수익을 해지환급금 및 보험금에 적립해주는 형태의 보험이다.

생보업계 변액보험 초회보험료 규모가 급격히 커졌지만 대형사로 불리는 삼성·한화·교보생명의 변액보험 초회보험료 실적은 오히려 감소했다. 지난해 11월 기준 3사의 변액보험 신계약 매출은 687억600만원으로 전년(1054억6600만원) 대비 34.8%(367억6000만원) 줄었다.

회사별로 보면 삼성생명(626억4600만원→345억6000만원)은 44.8%(280억8600만원) 줄었고, 한화생명(66억2800만원→52억3300만원)은 21.0%(13억9500만원), 교보생명(361억9200만원→289억1300만원)은 20.1%(72억7900만원) 감소했다.

운용하는 전속설계사 채널 규모가 국내 생보사 중 가장 크지만 이를 활용한 변액보험 매출은 회사 규모 대비 저조한 실정이다.

실제 지난해 11월 기준 국내 생보사 전속설계사(9만2626명) 중 대형 3사에 속한 설계사 수(5만6658명)는 전체의 61.1%를 차지했다.

대형 3사의 업계내 변액보험 매출 비중은 더욱 줄어들며 순위도 뒤로 밀렸다.

변액보험 매출이 발생한 21개사 중 삼성생명은 11번째로 높은 신계약 초회보험료를 기록했고, 교보생명과 한화생명이 뒤이었다.

대형사들의 변액보험 신계약 매출 규모 감소는 선택과 집중에 의한 것으로, 변액보험보다 다른 형태의 상품 판매에 집중한 결과로 풀이된다. 변액보험 시장을 높은 수익률로 경쟁사가 선점하고 있는 가운데, 저조한 수익률을 기록할 경우 자칫 민원 대량 발생 및 계약해지로 이어질 수 있어서다.

변액보험은 투자 수익률이 보험금에 반영되는 만큼 소비자의 수익률에 대한 니즈가 높다. 즉, 높은 투자 수익률을 제공하는 회사로 고객이 쏠린다는 의미다.

생명보험협회에 의하면 변액보험 신계약이 쏠린 미래에셋생명의 지난해 11월 기준 변액보험 수익률은 3년 21.3%, 5년 35.3%를 기록했고, ‘MVP60’ 펀드는 누적수익률이 55.1%로 업계에서 가장 높았다.

미래에셋생명은 이러한 수익률을 무기로 지난해 11월 기준 1조4296억원 규모의 신계약 초회보험료를 거둬들였다. 생보업계 전체의 52%에 해당하는 규모다.

생보업계 관계자는 “삼성, 한화, 교보 등이 대형사지만 변액보험 시장을 꽉 잡고 있는 미래에셋생명을 수익률로 이기기는 쉽지 않을 것”이라며 “삼성생명은 특히 법인, CEO 등을 대상으로 한 영업이 특화돼 있고, 한화생명도 법인 시장을 키우려고 노력하고 있는 가운데, 교보생명은 보장성보험에 치중하면서 이러한 형태의 시장 구도는 크게 변화가 없을 것”이라고 말했다.