<대한데일리=염희선 기자> 앞으로 여신전문금융회사의 리스크관리 모범 규준이 강화된다. 카드사와 캐피탈사 등은 유동성 위험을 이사회에 보고하고 유동성 상황도 공시해야 한다. 캐피탈사 등 비카드사의 레버리지 한도는 기존 10에서 8배로 줄어든다.

금융위원회와 금융감독원은 이러한 내용을 담은 여전사 유동성 관리 강화 방안을 21일 밝혔다.

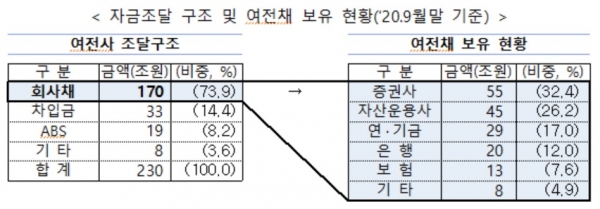

여전사는 수신 기능없이 여신업무만을 영위하는 캐피탈사 등 금융회사를 말한다. 자금조달 시 회사채(여전채) 발행 비중이 높아 부실화되면 여전채를 보유한 금융사로 전이 및 확대된다는 위험이 있다. 특히 코로나19와 같이 예측하기 힘든 경제적 충격이 발생할 경우 여전사가 금융시스템 리스크 전파통로로 작동할 가능성이 있다는 지적이 제기돼 왔다.

또한 여전사에 유동성 문제가 발생할 경우 중저신용자 대상 자금공급이 감소하고, 민간소비와 기업 설비투자가 위축되면서 실물경제에도 악영향을 미칠 가능성이 있다고 금융당국은 설명했다.

이에 금융당국은 여전사 유동성리스크 관리를 위해 여전협회 모범규준을 도입해 올해 4월부터 시행하기로 했다.

모범규준 적용대상은 회사채 발행 여전사와 자산규모 1000억원 이상 여전사다. 회사의 유동성리스크 관리전략을 승인하는 등 유동성리스크 관리체계의 구축 및 운영에 관한 전반사항을 이사회가 총괄하도록 했으며, 경영진은 유동성리스크 관리절차와 세부기준을 마련하고 리스크 변동 현황을 점검해 이를 이사회에 정기 보고토록 했다.

유동성리스크 경영공시는 정성지표를 포함하는 등 은행권과 유사한 수준으로 공시범위를 확대하기로 했으며, 경영실태평가 유동성 평가지표는 코로나19 사례를 분석해 실효성이 미흡한 지표는 삭제하고, 유의성이 높은 지표는 신설하기로 했다. 또한 비계량평가 시에도 유동성 위기에 대한 대응능력이 적정하게 평가될 수 있도록 평가항목을 보완할 계획이다.

비카드사의 레버리지한도는 2022~2024년 중 9배, 2025년 이후 8배로 하되, 회계연도 기준 당기순이익의 30% 이상 배당지급 시 1배 축소하기로 했다.