<대한데일리=이봄 기자> 간편결제 시장이 급성장한 가운데 카드사들이 경쟁에서 살아남기 위해서는 NFC(근거리 무선통신) 결제 방식을 늘리고 간편결제서비스업체와 제휴를 확대해야 한다는 주장이 나왔다.

지난 13일 을지로 여신금융협회에서 진행된 ‘지급 결제 시장의 변화와 의미’ 세미나에 참석한 박태준 여신금융연구소 실장은 “국내 지급결제시장에서 비현금성 지급수단의 이용규모가 확대되는 가운데, 핀테크 기업이 출현하면서 결제 편의성이 크게 향상된 간편결제 서비스가 등장했다”며 “카드사는 NFC 보급확산 및 간편결제 사업자와의 제휴관계 확대를 통해 지급결제시장 주도권을 유지해야 한다”고 말했다.

간편결제는 신용카드와 같은 결제정보를 모바일 앱 등 전자적 장치에 미리 등록하고 생체인증, 간편 비밀번호만으로 결제하는 방식을 말한다.

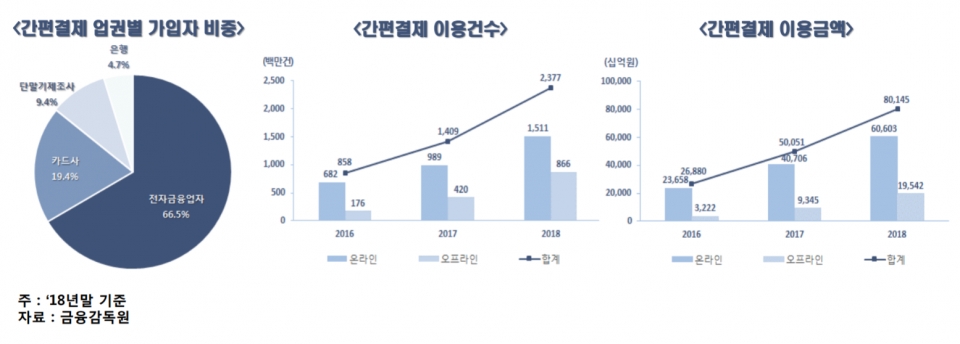

국내 간편결제 시장은 2016년부터 비약적으로 성장했다.

지난해 기준 간편결제 가입자는 약 1억7000만명, 이용규모는 80조1460억원에 달한다. 업권별로는 전자금융업자가 66.5%로 최대 비중을 차지하고 있고 카드사가 19.4%로 그 뒤를 잇고 있다.

박 실장은 간편결제 거래 확대가 카드업계에 미치는 영향은 제한적일 것이라고 내다봤다. 국내 간편결제의 경우 카드사와의 제휴를 통해 서비스가 제공돼 간편결제 서비스업자의 지급수단 중 신용카드 비중이 꾸준히 증가하고 있기 때문이다.

실제로 국내 간편결제 거래는 전자금융업자의 간편결제 금액이 30조9000억원으로 가장 많고 카드사가 27조1000억원으로 그 뒤를 이었다. 결제수단 부문에서도 신용(체크)카드가 91.2%로 거의 대부분을 차지하고 있다. 지난해 간편결제를 통한 신용(체크)카드 결제금액 73조1000억원은 전체 신용(체크)카드 결제금액의 9.4% 수준이다.

다만 오프라인 시장의 경우 NFC 결제방식의 보급 확산을 통해 주도권을 유지하고 온라인 시장에서는 간편결제 서비스업체와의 제휴 확대로 신용카드 비중을 늘이는 노력이 필요하다는 진단이다.

박 실장은 “주요 간편결제 서비스는 카드사와의 제휴를 통해 서비스를 제공하고 있으므로 단기적 영향은 제한적일 것으로 판단된다”면서도 “지급지시서비스 제공업자(PISP) 등장에 따른 계좌기반 결제서비스 확산은 카드이용 축소로 이어질 여지가 있다”고 우려했다. 이어 “향후 후불 소액결제가 허용될 경우 신용카드시장이 직접 타격을 받을 가능성도 높아지므로 카드사는 이에 적극적으로 대응해야 할 것으로 판단된다”고 덧붙였다.