<대한데일리=이봄 기자> 농업인 10명 중 4명은 노후준비를 하지 않고 있는 것으로 나타났다. 노후준비를 하고 있더라도 연금보다 자산 증식 효과가 적은 예‧적금에 의존하는 모습을 보여 노후자금 운용 구조를 바꿔야 한다는 진단이다.

NH투자증권 100세시대연구소가 발표한 ‘농업인을 위한 노후준비 전략’ 리포트에 따르면 농가의 65세 이상 고령인구 비율은 44.7%로 집계됐다. 이는 전국 고령인구 비율(14.3%)보다 3배 이상 높은 수준이다.

농가 경영주 10명 중 4명이 70세 이상이었으며, 농가 경영주 평균연령은 67.7세였다.

농업인들은 70세 이후 급격한 농가소득 감소를 경험한다. 경영주 연령별 농가소득은 50대가 6662만원으로 가장 높았으며 70대 이상이 2895만원으로 50대의 절반 수준으로 낮았다.

농업인들의 생활비 마련방법은 근로소득이 67%의 비중을 차지해 가장 높았다. 다음으로 연금 21.8%, 자녀지원 20.3% 순이다.

다만 70대 이상의 농가 경영주는 생활비 압박을 받지는 않았다. 농가소득이 줄어드는데 비해 가계지출 감소 폭이 크지 않기 때문이다.

또한 고령 농가는 낮은 소득 대비 모아둔 자산이 많았다. 농가의 평균자산은 4억9568만원으로 전체 가구 평균자산보다 8000만원 이상 높았다. 70대 이상 농가의 자산도 4억500만원으로 전체가구 자산의 96% 수준이었다.

그러나 고령 농업인들은 높은 자산을 보유하고 있는데도 불구하고 노후준비에는 소극적인 모습을 보였다.

농업인 10명 중 4명은 노후준비를 하고 있지 않은 것으로 집계됐다. 이는 사무직보다 4배 이상 높은 수치다.

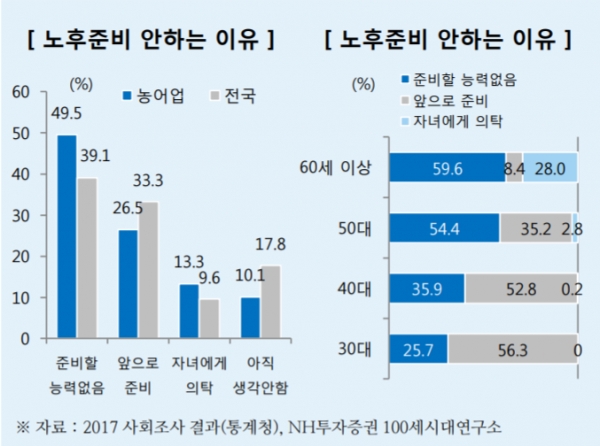

농업인들이 노후준비를 하지 않는 이유는 ‘준비할 능력이 없음’이 49.5%로 절반을 차지했다. 이어 ‘앞으로 준비할 계획(26.5%)’, ‘자녀에게 의탁(13.3%)’이 뒤를 이었다.

노후를 준비하고 있는 농업인에게도 문제점이 보였다. 국민연금, 사적연금과 같은 연금을 활용하지 못하고 자산 증식 효과가 낮은 예·적금에 노후준비 자금을 모아두기만 해 바람직하지 못한 구조로 운영되고 있는 것이다.

농업인들은 노후준비 방법으로 국민연금(38.5%), 예·적금(32.2%), 사적연금(7.6%)을 이용하고 있었다.

100세시대연구소는 농업인들도 노후준비를 위해 연금을 최대한 활용해야 한다고 조언했다.

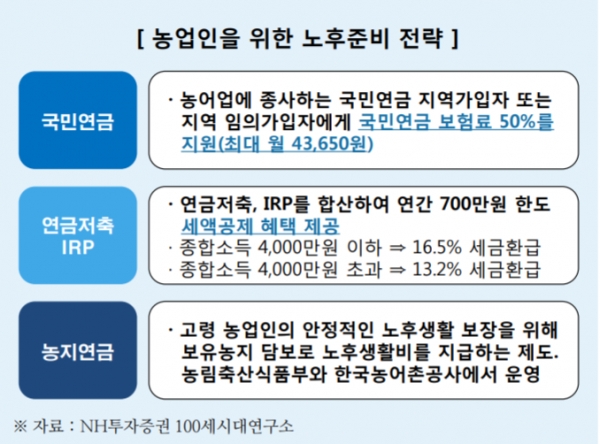

특히 고령 농업인의 노후생활 보장을 위해 보유농지를 담보로 생활비를 지급하는 제도인 ‘농지연금’을 활용하면 부족한 소득을 충당할 수 있다.

지난해 기준 농지연금 누적가입자수는 1만1283명으로 신규가입자는 평균 나이는 73세다. 지난해 신규가입자는 70세 이상 농가소득(2895만원)의 35%에 해당하는 금액인 연간 1021만원을 받아갔다.

100세시대연구소 하철규 수석연구원은 “농지연금은 매월 연금을 받으면서 가입 농지를 직접 경작하거나 임대해 추가소득을 얻을 수 있다”며 “농지가격 6억원까지 재산세 감면혜택도 받을 수 있으며 언제든지 채무상환 후 해지도 가능해 농지의 활용도를 높일 수 있다”고 말했다.

개인연금과 IRP가입도 선택이 아닌 필수다. 농업인의 경우 국민연금 예상 수령액이 적고 퇴직연금이 없기 때문에 추가 대비가 필요하다.

예를 들어 농업인이 연금저축과 IRP에 매년 700만원을 20년간 적립하면 1억4000만원을 모을 수 있어 노후준비와 세액공재 두마리 토끼를 모두 잡을 수 있다.

하철규 수석연구원은 “농업인은 영농은퇴 이후 안정적 노후소득을 확보하기 위해 정부에서 지원하는 국민연금, 연금저축·IRP, 농지연금에 관심을 가져야 한다”며 “장수리스크에 대비해 연금을 최대한 활용하고 농지를 줄이거나 유동화해 대비할 필요가 있다”고 말했다.