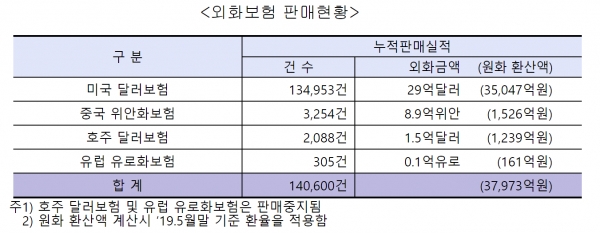

<대한데일리=이봄 기자> # 퇴직 후 퇴직금 투자방안을 고심하던 A씨는 저금리 기조가 지속되는 상황에서 한국보다 높은 외국의 금리가 적용되는 공시이율 3.8%인 외화보험을 알게 됐다. 외화보험에 매력을 느낀 A씨는 높은 이율을 기대하고 퇴직금 전액을 저축형 외화보험 상품에 납입했다. 그러나 보험기간동안 외국 금리 하락으로 공시이율이 1%로 떨어진 탓에 A씨는 10년 뒤 만기시점에 예상보다 낮은 보험금을 수령해 가입을 후회했다.

환테크 상품으로 떠오르는 외화보험 가입 시 주의가 요구된다. 환율과 외국 금리변동으로 인해 예상보다 훨씬 낮은 보험금을 수령할 수 있기 때문이다.

17일 금융감독원은 ‘외화보험 가입 시 소비자 유의사항’을 안내했다.

외화보험은 보험료 납입과 지급이 모두 외국 통화로 이뤄지는 보험상품이다. 보험료와 보험금을 외국통화로 주고받기 때문에, 소비자가 보험료를 낼 때는 원화를 외화로 환전하게 되며 보험금 수령 시에는 외화를 원화로 환전하게 된다.

주의해야 할 점은 환전 시 모두 당시 환율에 따라 납입하는 보험료가 달라질 수 있다는 점이다.

예를 들어 사망보험금이 30만달러이고 매월 보험료로 750달러를 20년간 납부하는 외화종신보험의 경우, 가입 시 환율이 1달러당 1100원이었다면 첫 회 보험료는 8만2500원이다. 그러나 보험료 납입기간 중에 환율이 1달러당 1300원으로 오르면 납입해야 할 보험료는 97만5000원이 돼 처음보다 15만원 늘어난다.

또한 외화보험은 환율 변동을 예측하고 수익을 얻는 ‘환테크’ 금융상품이 아니라는 것도 유의해야 한다.

최근 외화보험 판매가 활발해지면서 일부 보험사들은 판매시점의 장점만 안내하고 있다. 그러나 외화보험은 가입한 이후 환율이 하락하면 계약해지 이외에 대처할 방안이 없고 해지한다고 하더라도 해약환급금이 원금보다 적을 수 있다는 문제가 발생한다.

대부분의 외화보험은 보험기간이 5년 또는 10년 이상으로 길기 때문에 외화보험 금리가 원화보험 금리보다 항상 높을 것이라고 기대해서는 안 된다.

금감원 관계자는 “저금리 기조 아래 자산 운용을 위해 높은 금리를 제공하는 외화보험에 가입하는 경우가 늘어나고 있다”며 “그러나 환율변동 리스크에 대한 사전설명 불충분으로 관련 민원도 크게 늘고 있어 가입 시 유의해야 한다”고 말했다.