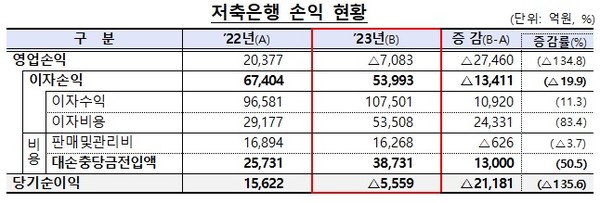

<대한데일리=김민지 기자> 저축은행들이 지난해 대규모 손실을 기록했다. 2011년 저축은행 사태의 여파가 미친 2014년 이후 9년 만의 적자다.

22일 금융감독원이 발표한 '2023년 저축은행 및 상호금융조합 영업실적(잠정)'에 따르면 지난해 국내 79개 저축은행은 5559억원의 당기순손실을 기록했다. 2022년 1조5622억원 흑자에서 적자 전환한 것이다. 저축은행은 2011년 이후 2014년까지 적자를 기록했다가 2015년부터 8년 연속 흑자를 유지한 바 있다.

적자 요인으로는 이자비용 증가와 대손충당금 적립 등이 있다.

조달비용 증가 등에 따라서 이자손익이 1조3000억원(19.9%) 감소한 5조3993억원을 기록했다. 2022년 고금리 예금을 대규모로 유치하면서 지난해 이자부담이 증가한 것으로 풀이된다.

대손충당금전입액은 전년 대비 1조3000억원(50.5%) 증가한 3조8731억원을 기록했다. 부동산프로젝트파이낸싱(PF) 리스크로 인해 충당금을 대거 적립한 탓이다.

저축은행들은 지난해 4분기 4000억원의 추가 충당금을 적립하면서 수익성에 큰 타격을 받았다. 실제로 저축은행들은 지난해 1분기 527억원 적자, 2분기 432억원 적자, 3분기 446억원 적자, 4분기 4154억원 적자로 갈수록 적자폭이 확대됐다.

자산건전성도 악화했다. 저축은행들의 지난해 말 연체율은 6.55%로 전년말 대비 3.14%포인트 상승했다. 가계대출 연체율은 5.01%로 전년말 대비 0.27%포인트 상승했고, 기업대출은 8.02%로 전년말 대비 5.12%포인트 올랐다.

고정이하여신비율도 7.72%로 전년말 대비 3.64%포인트 상승했다.

감독규정상 요적립액 대비 충당금적립률은 113.9%로 전년말 대비 0.5%포인트 상승하는 등 모든 저축은행이 규제비율(100%)을 상회했다.

총자산은 지난해 말 126조6000억원으로 전년말 대비 12조원(8.7%) 감소했다. 고금리 지속과 경기 회복 지연 등으로 기업대출 위주로 대출 자산이 감소했기 때문이다. 수신은 107조1000억원으로 13조1000억원(10.9%) 감소했다. 자기자본은 14조8000억원으로 전년말 대비 3000억원(2.0%) 증가했다.

지난해 말 국제결제은행(BIS) 기준 자기자본비율은 14.35%로 전년말 대비 1.20%포인트 상승했고 규제비율(7%, 자산 1조 이상 8%)보다 높은 수준을 유지했다. 대출 감소에 따라 위험가중자산이 9조4000억원(8.0%) 감소한 반면, 자본확충 등으로 자기자본은 1000억원(0.5%) 증가했기 때문이다.

한편 상호금융조합의 지난해 당기순이익은 2조407억원으로 전년 대비 1조869억원(34.8%) 감소했다.

신용사업부문(금융) 순이익은 대손비용 증가, 순이자 마진 감소 등으로 전년 대비 3351억원(5.6%) 감소한 5조6669억원을 기록했다. 경제사업부문은 국내 경기 부진 등으로 적자 규모가 확대되며 3조6262억원 손실을 기록했다.

지난해 말 연체율은 2.97%로 전년말 대비 1.45%포인트 상승했고, 고정이하여신비율은 3.41%로 전년말 대비 1.57%포인트 올랐다.

총자산은 지난해말 726조5000억원으로 전년말 대비 38조6000억원(5.6%) 늘었다. 총여신은 12조1000억원(2.4%) 증가한 510조4000억원, 총수신은 30조7000억원(5.2%) 증가한 619조2000억원이었다.