<대한데일리=염희선 기자> 신한금융그룹이 오는 7월부터 손실을 본 개인형퇴직연금(IRP) 계좌의 수수료를 받지 않기로 했다. 청년과 사회적기업을 위해서는 퇴직연금수수료를 감면할 계획이다.

신한금융은 IRP를 포함한 퇴직연금수수료 체계를 오는 7월 1일부터 전면 개편한다고 17일 밝혔다.

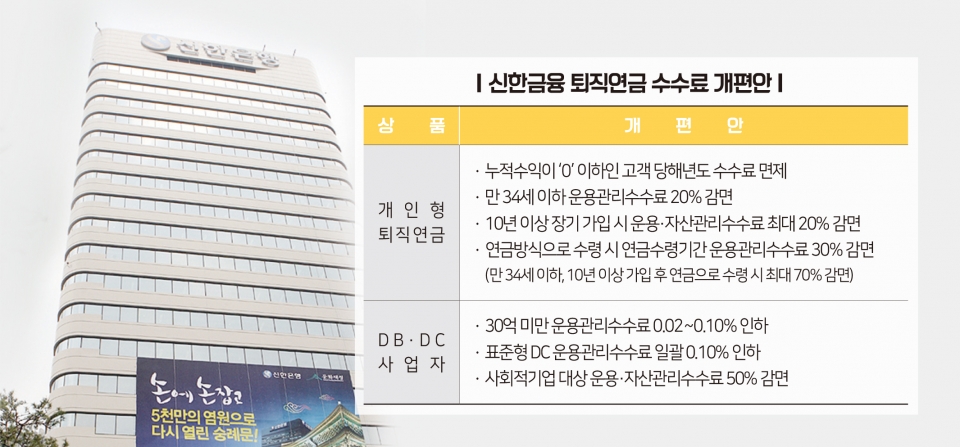

신한금융은 IRP가입자 계좌에 수익이 발생하지 않았을 때, 즉 누적수익이 0 이하인 고객에게 당해년도 수수료를 면제하기로 했다.

또한 △만 34세 이하 운용관리수수료 20% 감면 △10년 이상 장기 가입 시 운용·자산관리수수료 최대 20% 감면 △연금방식으로 수령 시 연금수령기간 운용관리수수료 30% 감면을 실시할 계획이다.

신한금융의 IRP수수료 체계 개편은 KB금융 따라잡기 전략이 내포돼 있다.

지난 1분기 기준 신한금융 계열사 신한은행의 IRP 적립금 규모는 3조2938억원으로 KB금융 계열사 국민은행보다 7000억원가량 부족하다. 같은 기간 수익률 측면에서는 신한은행이 국민은행보다 0.50%가량 앞서면서 판정승을 거뒀기 때문에, 수수료를 조정하면 적립금 격차를 좁히는데 충분하다는 판단인 것이다.

신한금융은 확정급여형(DB)·확정기여형(DC) 사업자수수료도 깎아주기로 했다.

30억 미만 운용관리수수료를 0.02~0.10% 인하하고, 표준형 DC 운용관리수수료도 일괄 0.10% 인하하기로 했다. 또한 사회적기업을 대상으로 운용·자산관리수수료 50%도 감면한다.

지난 1분기 기준 DB형의 경우 적립금 측면에서 신한은행(9조4104억원)이 국민은행(6조3990억원)에 승기를 잡고 있으며, DC형은 신한은행(6조5940억원)이 국민은행(7조164억원)보다 뒤쳐져 있다. DB·DC형을 합친 전체 규모에서는 신한은행이 약간 앞서 있는 가운데, 신한금융은 이번 수수료 개편을 통해 전 부분에서 우위를 점하겠다는 심산이다.

한편 신한금융의 수수료 개편에 KB금융과 우리금융, 하나금융도 급히 움직이고 있다. 각 금융지주사들은 계열 은행의 퇴직연금수수료 추가 인하를 검토 중인 것으로 알려졌다.

은행 한 관계자는 “지난해부터 이어진 퇴직연금 수수료 인하 경쟁이 신한금융으로 인해 다시 한 번 불이 붙었다”며 “수수료 경쟁 후에는 각 은행별 수수료 수준이 결국 비슷해지기 때문에, 다른 차별화 전략을 추진해야 한다”고 말했다.