<대한데일리=이봄 기자> 라임자산운용의 사모펀드 환매 중단 사태로 메자닌채권시장이 큰 타격을 입을 것이라는 전망이 나왔다.

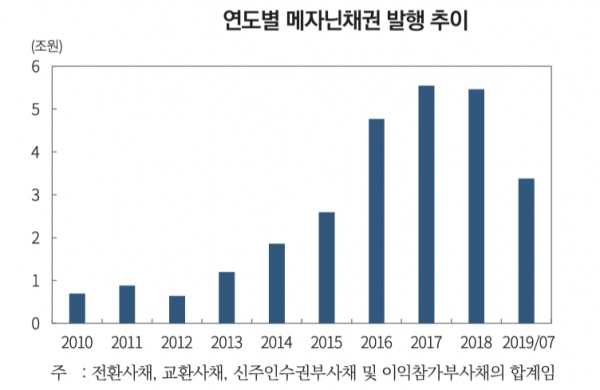

자본시장연구원이 발간한 ‘사모펀드 환매중단 사태에 따른 메자닌채권 시장의 영향’ 자료에 따르면 올해 초부터 지난 7월까지 발행된 메자닌채권은 3조3784억원으로 전년 동기보다 14% 증가했다.

국내 메자닌채권 시장은 최근 6년 간 높은 성장률을 기록 중이다. 메자닌채권 발행규모는 2013년 1조원 내외에 머물렀으나 3년 만인 2016년부터 5조원 규모로 성장했다.

메자닌채권 시장이 급속도로 성장한 배경에는 사모펀드 규제 완화에 따른 투자자 확대가 있다.

과거 메자닌채권의 주요 투자자들은 중소형 금융회사와 투자조합이었다. 그러나 2012년 이후 헤지펀드 제도 도입과 함께 사모펀드 규제가 완화되면서 메자닌채권에 전문적으로 투자하는 사모펀드가 등장했다. 사모펀드는 공모펀드와 달리 증권신고서 제출 의무가 없어 공시 부담이 적다. 또한 신용평가를 받지 않아도 돼 발행 소요시간이 짧다는 장점이 있다. 신용도가 낮아 회사채 발행이 어려운 기업 입장에서는 메자닌채권 사모발행을 통한 자금조달이 유리한 셈이다.

실제로 메자닌채권의 공모발행 비중는 지난 7월 말 2.9% 수준으로 메자닌채권을 발행하는 대부분의 기업들이 사모발행을 택하고 있다.

그러나 지난달 라임자산운용이 환매 중단을 결정한 펀드에 메자닌전략을 도입한 펀드가 포함되면서 메자닌채권 시장도 수요 위축을 피할 수 없게 됐다.

메자닌채권은 유통시장이 형성돼 있지 않아 만기 이전에 현금화가 어렵다. 메자닌채권은 만기까지 보유해 상환을 받거나 주식으로 전환한 뒤 주식 매각 등을 통해 현금화할 수 있지만 주식시장 변화에 따라 불확실성이 높다. 이번 라임자산운용의 환매 중단으로 메자닌채권 관련 펀드에 대한 위험 인식이 높아져 펀드 수탁고 감소가 불가피하다.

자본시장연구원 김필규 선임연구위원은 “메자닌펀드 환매중단 사태로 인해 메자닌 전략을 도입한 펀드 수탁고가 크게 줄어들 것으로 보이며, 이에 따라 향후 메자닌채권 발행시장도 위축될 것”이라며 “향후 성장성에 무게를 둔 투자자의 신중한 투자가 이뤄질 경우 성장성이 낮은 기업의 메자닌채권 발행은 크게 위축될 것”이라고 말했다.

메자닌채권 상품구조 변화도 예상된다. 최근 발행된 메자닌채권은 전환기간 등을 고려해 만기가 길어진 특징을 보인다. 하지만 이번 사태로 인해 장기 메자닌채권이 위축되는 반면 현금화에 무게를 둔 시장 수요로 인해 만기가 짧아질 가능성이 크다.

김필규 선임연구위원은 “메자닌채권시장은 성장성이 높은 기업이 주가상승에 따른 전환옵션을 제공하는 대신 낮은 조달비용으로 자금을 조달할 수 있는 시장”이라며 “혁신기업들의 안정적인 자금조달 창구로의 메자닌채권시장의 역할을 수행하기 위한 노력이 필요하다”고 말했다.