<대한데일리=이봄 기자> 퇴직연금 적립금이 지속 증가하고 있는 반면 수익률은 매년 낮아져 확정급여형(DB) 제도를 도입한 기업들의 추가 비용 부담이 늘고 있다는 주장이 나왔다. 퇴직연금 수익률 제고를 위해 기금형 퇴직연금 도입 등으로 운용 체계를 개선하고 적극적인 자산운용에 나서야 한다는 진단이다.

자본시장연구원이 25일 ‘퇴직연금 부채와 기업재무’를 주제로 개최한 토론회에서 자본시장연구원 홍원구 연구위원은 “퇴직연금 적립금은 190조원을 넘어서며 증가하고 있는 반면 수익률은 매년 낮아지고 있다”고 말했다.

금융감독원에 따르면 지난해 말 기준 퇴직연금 적립금 규모는 총 190조원에 달한다. DB형이 121조2000억원으로 전체의 63.8%를 차지하고 있으며, DC형(확정기여형)이 49조7000억원으로 전체의 26.1%, 개인형 IRP가 19조2000억원이 적립돼 10.1%의 비중을 기록 중이다.

퇴직연금 적립금은 대부분 원리금보장형으로 운용된다. 전체 적립금 190조원 중 90.3%에 해당하는 171조7000억원이 원리금보장형으로 운용되며 실적배당형은 18조3000억원으로 전체의 9.7%에 불과하다.

퇴직연금이 원리금보장형으로 운용되며 적극적인 투자가 이뤄지지 않으면서 수익률도 1.01%에 그치고 있다. 구체적으로는 DB형 1.44%, DC형 0.53%, 개인형 IRP -0.34% 순이다. 퇴직연금 수익률이 같은 기간 임금상승률(4.3%)에도 미치지 못하고 있는 셈이다.

홍원구 연구위원은 최근 5년간 퇴직연금 수익률이 평균 임금상승률보다 낮아져 추가 비용이 발생하고 있다고 진단했다.

퇴직연금 급여는 근로자의 임금을 기준으로 계산된다. DB형의 경우 ‘최종 월급여x근로연수’ 이상의 금액을 퇴직 시에 일시금으로 지급하며, DC형은 매년 연간 임금총액의 12분의 1 이상을 연금보험료로 납입하는 구조다.

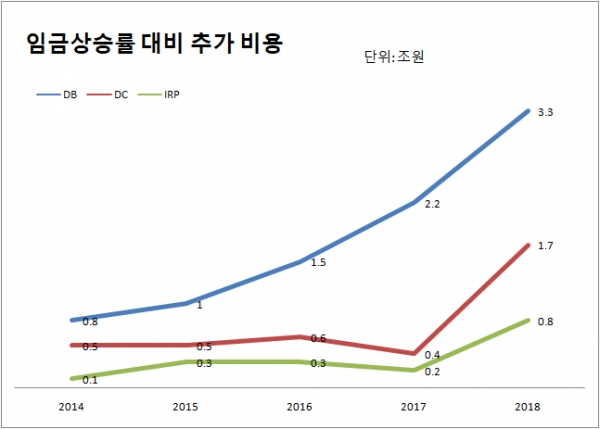

특히 DB형 퇴직연금을 도입한 기업은 매년 평균 1개월 급여에 해당하는 그 해의 퇴직연금 비용을 부담한다. 때문에 임금상승률보다 수익률이 낮을 경우 추가적인 비용이 발생해 기업 입장에서는 부담으로 작용하고 있다. 실제로 지난해 임금상승률 대비 발생한 추가비용은 DB형 3조3000억원, DC형 1조7000억원, IRP형 8000억원에 이르는 것으로 추정된다.

홍원구 연구위원은 “가입자(근로자) 입장에서 볼 때 DB형 퇴직연금에서는 기존 퇴직자산에 대한 투자수익률이 임금상승률과 일치한다”며 “기업은 투자수익률이 임금상승률보다 낮을 때 그 차이를 보전해야 하기 때문에 추가 비용이 발생하는 것”이라고 말했다.

홍원구 연구위원은 퇴직연금 수익률 제고를 위해 퇴직연금 자산운용 체계를 개선할 필요가 있다고 주장했다. 기업은 적극적인 자산운용으로 발생한 이자수익만큼 비용 부담을 줄일 수 있다는 것이다. 구체적인 방법으로는 기금형, 일임형 퇴직연금 제도 도입이 언급됐다.

한국형 ‘401K’ 제도 도입도 수익률 제고 방안으로 꼽혔다. 401K제도는 미국의 연금제도로, 매달 일정액의 퇴직금을 회사가 적립하면 근로자가 이를 운용해 스스로의 투자 결과에 책임지는 DC형 퇴직연금을 말한다.

홍원구 연구위원은 “추가 비용을 미리 근로자에게 지급하고 DC형 퇴직연금으로의 전환을 유도하는 방법도 있다”며 “현행법은 ‘평균 1개월 급여에 해당하는 그 해의 퇴직연금 비용’ 부담만 규정하고 있기 때문에 1개월 이상에 해당하는 금액을 제시하는 것도 문제가 없다”고 말했다.