<대한데일리=이봄 기자> 하나카드가 뒤늦게 중금리 대출 시장에 뛰어들었다. 비교적 인센티브가 많은 중금리 대출을 활용해 가맹점 수수료 인하에 따른 수익성 악화를 극복하겠다는 복안이다.

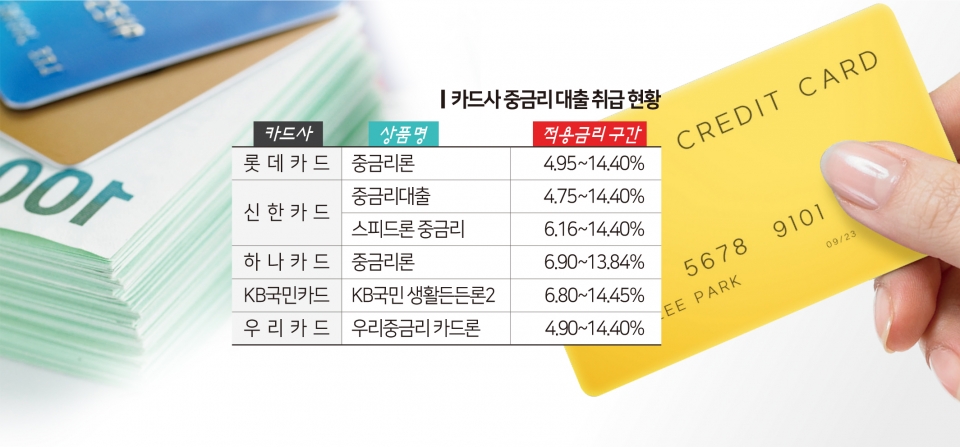

카드업계에 따르면 하나카드는 오는 3월 중으로 중금리 장기카드대출(카드론) 상품인 ‘중금리론’을 출시할 계획이다. 중금리론의 금리구간은 6.9~13.84%로 설정됐으며, 대출한도는 최대 5000만원까지다. 가입 대상은 신용등급 7등급 이내로, 내부심사 기준을 충족한 고객으로 한정됐다.

그동안 하나카드는 금융당국의 중금리 확대 독려에도 관련 상품을 취급하지 않았다. 중금리 대출 취급으로 카드사가 부담하는 리스크 대비 수익성이 낮다는 판단에서다.

2018년 4분기 중금리 대출을 가계대출 총량규제에서 제외되고, 지난해 7월 중금리 카드론 출시가 허용됐을 때도 하나카드의 기조는 변함이 없었다. 반면 다른 카드사 5곳(신한‧국민‧삼성‧우리‧롯데)은 규제 완화에 힘입어 중금리 대출 상품을 선보였으며, 2018년에만 약 7402억원의 중금리 대출을 취급했다.

하나카드가 입장을 바꿔 중금리 대출 시장에 진출한 데는 가맹점 수수료 인하에 따른 악화된 수익성이 영향을 줬다.

하나카드는 지난해 3분기 누적 당기순이익 498억원을 기록해 전년 동기보다 37.8% 감소했다. 지난해 초 신용카드 우대수수료 적용 대상 가맹점 범위가 연매출 500억원 이상까지 확대되면서 수익성에 타격을 입은 것이다. 특히 하나카드는 중금리 대출, 자동차 할부금융과 같은 부대 수익원이 없어 수수료 인하 직격탄을 맞았다.

금융당국이 카드사의 레버리지비율(총자산/자기자본) 산정 시 중금리 대출 관련 자산을 총자산에서 제외하기로 했다는 점도 중금리 시장 진출에 주효했다.

레버리지비율은 총자산을 자기자본으로 나눈 값으로, 회사의 부채의존도를 나타낸다. 카드사들은 레버리지비율을 6배 이내에서 유지해야 해, 적극적인 카드영업과 대출(카드론‧현금서비스) 영업이 불가능했다.

그러나 여전법 개정으로 중금리 대출이 총자산에서 빠지게 되면 카드사 입장에선 제외분 만큼 여유가 생겨 카드 대출 취급을 늘릴 수 있다. 레버리지비율 규제 수준을 낮추지 않아도 완화 효과를 얻을 수 있는 셈이다.

하나카드 관계자는 “상품 개발을 거쳐 올 1분기 중으로 중금리 대출상품을 선보일 예정”이라며 “정부의 지속되는 중금리 확대 정책에 발을 맞춰 상품 출시를 결정했지만, 중금리 대출로 가져가는 수익은 한정적일 것”이라고 말했다.