<대한데일리=이봄 기자> 지난해 개인이 가입하는 연금저축 상품의 수익률이 3%를 넘어서며 플러스 수익률로 전환했다. 다만 국내 급격한 고령화의 진행에도 불구하고 노후대비 수단 기능은 미흡한 상황이다.

금융감독원은 이런 내용을 담은 2019년 연금저축 운용현황 분석 결과를 3일 공개했다.

지난해 기준 연금저축의 수수료 차감 이후 수익률은 3.05%로 전년 대비 3.49%포인트 개선됐다. 연금저축펀드의 수익률이 10.50%로 가장 높았으며 이어 신탁 2.34%, 생보 1.84%, 손보 1.50% 순이다.

지난해 연금저축의 연간 총 납입액은 9조7000억원으로 전년 대비 3.9% 줄었다. 계약당 납입액은 237만원으로 같은 기간 0.9% 늘었다.

지난해 말 연금저축 적립금은 143조4000억원으로 전년보다 6.1% 증가했다. 보험이 105조6000억원으로 대부분을 차지했으며 신탁 12.2%, 펀드 10.1% 순이다.

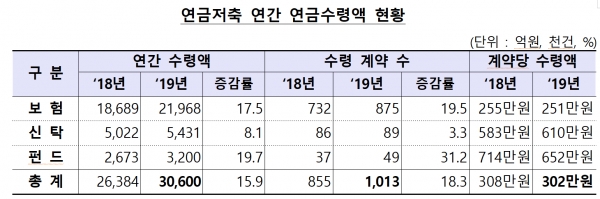

지난해 중 연금저축 연간 총 수령액은 3조원으로 같은 기간 16% 늘었다. 계약당 연금수령액은 302만원으로 6.2% 감소했다.

지난해 중 연금저축 신규계약은 28만3000건 이뤄졌다. 보험의 신규계약이 16만건으로전년 대비 17.3% 감소했으며, 펀드는 12만3000건으로 같은 기간 8.9% 늘었다.

반면 해지계약은 27만6000건이다. 해지계약은 임의 중도해지가 88.3%로 대부분을 차지했으며, 부득이한 사유로 인한 해지는 11.7%에 불과했다.

금감원은 연금저축 계약당 월평균 연금수령액은 25만원으로, 노후 대비 수단으로는 여전히 미흡하다고 평가했다.

금감원 관계자는 “세금 납부액이 크지 않는 저소득층 등에게 세액공제 등은 가입유인이 되지 못해 가입비중이 낮은 편”이라며 “연금저축의 가입률은 20.2%로 낮고 연금 수령액이 연 302만원(월 25만원)에 불과”하다고 지적했다.