<대한데일리=이봄 기자> 금융당국이 신종 코로나 바이러스 감염증(코로나19)로 어려움을 겪고 있는 카드사의 레버리지 한도를 기존 6배에서 8배로 확대하기로 했다. 카드업계는 늘어난 규제비율 만큼 가계 대출, 할부금융 사업을 확대할 수 있어 환영하는 분위기다. 다만 일각에서는 무리한 외형 확대로 카드사의 재무구조 안정성이 저하돼 신용도에 부정적인 영향을 줄 것이라는 의견도 나온다.

여신업계에 따르면 금융위원회는 지난 16일 ‘코로나19 대응을 위한 금융규제 유연화 방안’을 발표했다. 금융규제 유연화방안은 카드사의 레버리지 배율 한도를 기존 6배에서 8배로 확대하는 한편, 과도한 가계대출 증가를 억제하기 위해 가계대출 가중치를 115%로 상향 적용하는 내용을 골자로 한다.

레버리지 배율 규제는 부채를 이용한 자산 확대를 제한하는 금융규제로 자기자본 대비 총자산 배율을 뜻한다. 현행 여신전문금융업법은 카드사 레버리지 배율을 6배로 제한하고 있다. 자기자본 대비 가계 대출이나 할부 등을 과도하게 늘리지 못하도록 제한을 둔 것이다. 하지만 같은 여전법 적용을 받는 캐피탈사의 레버리지 배율 한도가 10배인 점을 감안하면 카드사의 규제 수준은 비교적 높다. 이에 카드사들은 금융당국에 줄곧 레버리지 배율 규제를 캐피탈사와 같은 10배로 늘려달라고 요청해왔다.

카드사의 레버리지 배율 규제 완화에 속도를 붙인 건 코로나19다. 카드사들이 코로나19 피해기업에 대출 만기를 연장해주기로 결정함에 따라 향후 우려되는 자금 경색 문제를 레버리지 배율 완화로 해결하겠다는 것으로 풀이된다.

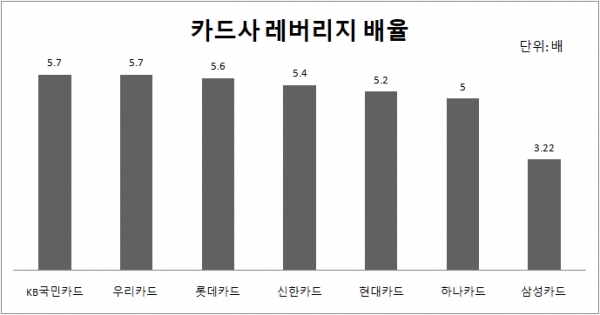

카드업계는 레버리지 배율 규제 완화를 환영하는 분위기다. 현재 카드사들의 레버리지 배율은 한계에 도달했다. 지난해 말 기준 KB국민카드(5.7배), 우리카드(5.7배), 롯데카드(5.6배)가 6배에 근접했으며 신한카드(5.4배), 현대카드(5.2배), 하나카드(5배)도 모두 5배를 넘는 상황이다. 삼성카드만이 3.22배의 레버리지를 기록해 규제 수준보다 낮게 유지 중이다.

카드사 입장에서는 완화된 규제 비율에 맞춰 단기카드대출(현금서비스), 장기카드대출(카드론)을 확대하거나 많은 자본이 요구되는 신사업에 진출할 여력이 생긴 셈이다. 한국신용평가는 이번 레버리지 규제 완화로 카드사가 약 75조4000억원에 달하는 자산 성장을 이룰 수 있을 것으로 예상했다. 자산 확대를 통한 영업이익 증대 효과는 약 1조3000억원 수준이다.

일각에서는 카드사들이 무리하게 외형확대에 집중해 재무안정성이 저하될 수 있다는 우려도 나온다. 카드사의 신용도를 지지했던 재무구조 안정성이 저하될 경우 카드사는 신용도 하락을 피할 수 없다는 지적이다.

한국신용평가 금융구조화평가본부 여윤기 선임애널리스트는 “카드사 레버리지 배율 한도 확대에 따라 영업기반 및 이익창출력 개선이 기대된다”며 “다만, 그동안 카드사들은 강도 높은 레버리지 규제로 인해 무리한 외형 성장을 사전에 방지할 수 있었는데, 이번 규제로 카드사 레버리지가 더 상승하면 재무구조 안정성이 저하돼 신용도 측면에선 긍정적이라고 단언할 수 없다”고 말했다.