<대한데일리=이봄 기자> 앞으로 3년간 성실하게 빚을 갚은 취약계층은 채무의 최대 95%까지 탕감 받을 수 있다. 주택담보대출 채무자는 상환능력에 따라 장기분할상환·상환유예·금리인하 등을 적용받는다.

금융위원회는 오는 8일부터 ‘취약채무자 특별감면 제도’와 ‘주택담보대출 채무조정 활성화 방안’을 시행, 신용회복위원회에 신청할 수 있다고 지난 2일 밝혔다.

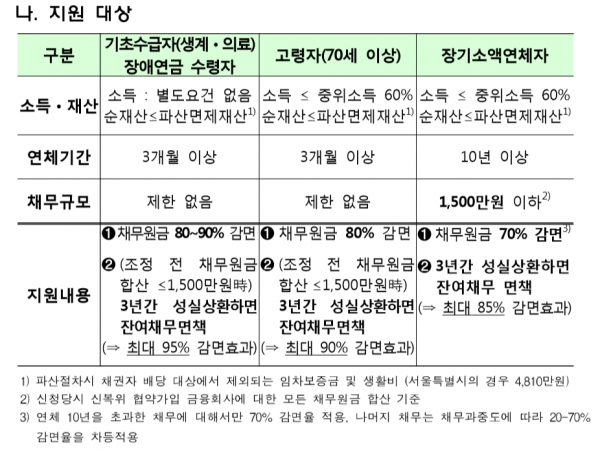

금융위는 취약채무자 특별감면 제도를 개선했다.

이에 일정기간 성실하게 빚 상환을 위해 노력한 채무자는 감면율이 확대 적용된다. 기초생활수급자(생계·의료급여 수급자) 및 장애연금 수령자로 순재산이 채무자회생 및 파산에 관한 법률에서 정한 금액 이하인 경우가 대상이다. 또 만 70세 이상 고령자와 채무원금 합산 1500만원 이하로, 한 개 이상 채무가 10년 이상 연체중인 장기소액연체자도 포함된다.

대상자들은 소득에 따른 채무과중도와 무관하게 일률적으로 상각채권은 70~90%, 미상각채권은 30% 채무원금이 감면된다. 다만 고령자와 장기소액연체자의 경우 새로운 채무조정으로 감면된 채무를 3년동안 최소 50% 연체 없이 성실하게 상환할 경우 면제한다.

주택담보대출 채무조정은 채무자의 상환능력을 고려해 장기분할상환, 상환유예, 금리인하 등을 순차적으로 적용한다.

예를 들어 채무자가 분할상환 기간만 늘려주면 현재의 가용소득으로 주담대 채무를 상환할 수 있는 경우에는 최대 20년 장기분할상환을 적용한다. 상환유예나 금리감면 없이 약정금리(10% 상한)로 한다.

사용 가능한 소득으로 주택담보대출 원금상환이 어려운 경우는 최대 3년간 상환을 유예한다. 유예기간 동안은 약정이자(10% 상한)만 납부하면 된다. 유예기간 종료 후에는 약정금리 10% 상한으로 분할상환이 시작된다.

가용소득으로 약정이자의 상환도 어려운 경우에는 상환유예 부여와 함께 유예기간 동안 약정금리의 2분의 1, ‘기준금리+2.25%포인트 하한’으로 최대 20년 장기분할상환을 시행한다.

지원대상은 담보채무가 10억원 이하인 실거주주택 소유자로 주택담보대출이 연체 30일을 초과한 채무자다.

시세 6억원 이하 실거주 주택담보대출이 연체 30일을 초과한 생계형 채무자로 부부합산 연소득 7000만원 이하인 경우에는 생계형 특례를 적용해 기존처럼 최대 35년 동안 최대 5년 거치로 약정금리의 2분의 1 수준에 상환하도록 한다.

새로운 제도는 오는 8일부터 신용회복위원회에 채무조정을 신규로 신청할 경우 이용할 수 있다. 신복위는 채권자 부동의로 인한 채무조정 결렬을 최소화하기 위해 제도 시행 과정에서 채권금융기관과 적극 협의할 계획이다.