<대한데일리=임성민 기자> 금융소비자보호법(금소법)이 시행되면서 금융권 내에서 ‘민원왕’이란 오명을 쓰고 있는 보험업권의 판매 과정에 대한 민원이 감소할 것으로 기대된다. 상품 특성상 불완전판매 가능성이 높았지만, 이에 대한 처벌 수준이 강화돼서다. 업계는 설계사의 판매 과정에 대한 제재가 강화되는 만큼 교육 부담이 점점 커질 것으로 보고 있다.

25일 보험업계에 따르면 이날부터 금소법이 시행된다. 금소법은 자본시장법 등 개별 금융업법에서 일부 금융상품에 한정해 적용되던 ‘6대 판매규제’를 원칙적으로 모든 금융상품에 적용하는 게 핵심이다.

6대 판매규제 원칙은 ▲적합성 원칙 ▲적정성 원칙 ▲설명의무 ▲불공정영업행위 금지 ▲부당권유 금지 ▲광고규제 등이다.

세부내용을 보면 우선 적합성 원칙은 계약체결을 하는 경우 소비자의 재산상황, 거래목적, 금융상품 경험 등을 파악해 부적합한 계약체결의 권유를 금지하는 것이다. 변액보험 및 이와 유사한 금융상품, 대출성 상품에 적용된다.

적정성 원칙은 소비자가 자발적으로 구매하는 상품이 소비자의 재산 등에 비춰 부적정할 경우 그 사실을 알리고 확인을 받아야 하는 규정이다.

설명의무는 보험계약 체결 권유 또는 소비자의 설명 요청 시 상품의 중요한 사항을 빠뜨리지 않고 설명해야 한다는 의무를 부과한다.

불공정영업행위 금지는 금융상품 판매 시 우월적 지위를 이용해 소비자의 권익침해 행위를 금지하는 것으로, 의사에 반한 상품을 강요하거나 편익을 요구하는 것을 의미한다.

부당권유는 불확실한 사항에 대해 단정적 판단을 제공해 소비자의 합리적 결정을 방해하는 행위를 금지토록 하는 것이며, 광고규제는 소비자가 금융상품으로 오해하지 않도록 과장되지 않고 명확하고 공정하게 전달해야 한다는 내용이 담겼다.

이 같은 6대 판매규제 원칙은 금융상품을 판매하는 과정에서 소비자의 피해 및 손실을 야기하는 불완전판매를 막기위한 취지로 시행된다.

보험업권은 금융권내에서 불완전판매가 가장 빈번히 발생해 ‘민원왕’이라는 오명을 쓰고 있다.

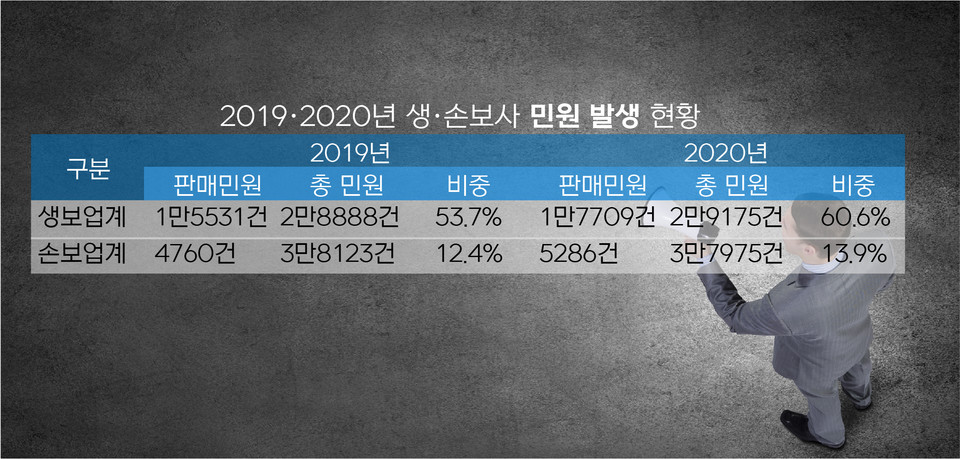

생명·손해보험협회 통계에 따르면 지난해 생보업권에서 발생한 전체 민원 건수는 2만9175건이다. 이중 판매 과정에서 발생한 민원은 1만7709건으로 60.6%에 달한다. 손보업권에서는 3만7975건 중 5286건으로 13.9%의 민원이 보험모집에 의해 발생했다. 업권 특성상 자동차보험과 실손보험 판매량이 많아 보험금 지급과 관련한 민원에 집중돼 상대적으로 낮은 수치를 기록했지만, 적지 않은 민원이 판매 과정에서 발생했다는 지적이다.

업계에서는 6대 판매규제 원칙 시행으로 보험업권 민원이 감소할 것으로 보고 있다.

보험상품은 설계사가 소비자에게 먼저 다가가 가입 니즈를 높여 판매하는 방식으로 대부분의 영업이 이뤄진다. 이 때문에 상품의 장점만 부각해 설명하거나 상품 가입을 대가로 일부 수수료를 지급하는 리베이트가 횡행하기도 했다는 지적이 많았다.

하지만 6대 판매규제 원칙은 이러한 행위에 대한 처벌 수위를 대폭 강화하면서 보험사 및 설계사의 불완전판매 행위 자체를 제한하고 있다.

6대 판매규제 원칙 불이행에 따른 처벌 수위를 보면 관련 수입의 최대 50%까지 징벌적 과징금이 부과된다. 또 판매한 직원도 최대 1억원의 과태료를 물어야 한다.

일선 영업현장에서 설계사의 역할이 중요해지면서 보험사 및 GA의 완전판매 관련 교육에 대한 부담이 커졌다.

상품 판매 수수료로 생계를 이어가는 설계사의 영업방식을 일일이 관리할 수 없어서다.

보험업계 관계자는 “완전판매를 위한 프로세스를 갖추고, 교육을 강화해도 불완전판매는 꾸준히 발생하고 있다”며 “불완전판매에 대한 제재 수위가 높아지면서 점진적으로 불완전판매가 감소할 것을 기대하고 있다”고 말했다.

이어 “다만 보험사와 GA의 완전판매 교육 역량이 관건”이라며 “회사가 아무리 교육 시스템을 체계적으로 갖춰도 영업현장에서 지켜지지 않는다면 의미가 없다”고 말했다.