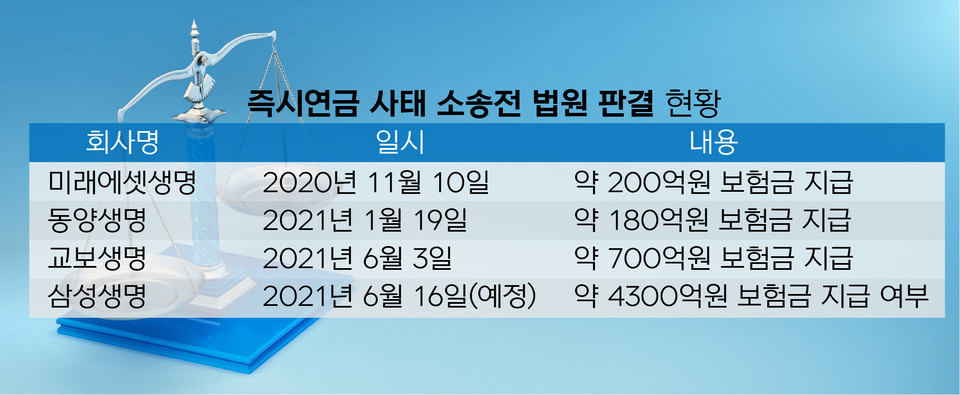

<대한데일리=임성민 기자> 교보생명이 생명보험사 즉시연금 미지급 반환청구 공동소송에서 패소했다. 미래에셋생명‧동양생명 소송전 패소에 이어 세 번째이며, 대형 생보사 중에서는 첫 번째다. 생보사들이 잇따라 패소하면서 이달 중순 열리는 판결이 삼성생명에 불리하게 작용할 수 있다는 목소리가 나온다.

4일 보험업계에 따르면 서울중앙지방법원 민사 32단독 재판부(판사 유영일)는 전날 교보생명과의 1심 선고(2021.06.03.)에서 원고 승소 판결을 선고했다.

즉시연금 사태는 2018년 처음으로 생보사를 상대로 고소장이 제출됐다. 즉시연금은 보험 가입자가 목돈을 맡기면 이자가 연금으로 붙는 형태로 보험금을 지급받을 수 있는 상품이다. 생보사들은 만기형 가입자의 만기환급금을 마련하기 위해 연금 월액 일부를 공제했고 공시이율에 따라 변동해 적용했지만, 이를 약관에 명시하지 않았고 고객에게 별도로 설명하지 않았다.

가입자들은 공제된 금액 지급을 요구하며 금융감독원에 분쟁조정을 신청했고, 금감원도 이를 수용해 보험금 지급을 권고했다.

하지만 삼성생명과 한화생명, 교보생명과 미래에셋생명, 동양생명 등은 보험금 추가 지급을 거부하면서 소비자단체를 중심으로 뭉친 가입자와 소송전이 시작됐다.

소송전이 시작되면서 금감원은 소비자를 지원하기 시작했다. 개인 법률 사무소 소속 변호사 14명을 대거 투입하고, 금감원 소속 변호사까지 포함해 총 15명이 소송 지원에 뛰어들었다. 여기에 즉시연금 가입자에게 변호사 선임과 자료제공 등 2가지 방식으로 소송 지원을 더했다.

금감원의 지원을 받은 소비자(원고)들은 지난해 말부터 승소 판정을 받았다. 지난해 11월 미래에셋생명 소송전에서 첫 승소 판정을 받은 이후 올해 초 동양생명 소송전에서도 법원이 원고의 손을 들어준 것이다.

여기에 미지급금 규모 700억원에 달하는 교보생명 소송전도 잇따라 패소하면서 삼성생명 소송전의 패색도 짙어지고 있다.

앞선 소송전에서 진 보험사들의 패소 원인은 약관상 명시하지 않았다는 이유에서다. 약관은 보험금 지급을 근거하는 규정인데, 명시하지 않아 소비자가 보험금 공제를 알지 못했다는 것이다.

삼성생명의 경우도 마찬가지다. 삼성생명의 법률 대리인 김앤장은 약관상에는 명시하지 않았지만, 연금계약 적립액은 산출방법서에 정한 바에 따른다고 돼 있는 만큼 약관에서 이를 명시한 것이나 다름없다는 입장이다.

이는 삼성생명도 결국 약관에 명시하지 않았기 때문에 그간 약관을 근거로 법원의 판결이 나온 만큼 패소 가능성이 높다는 것을 의미한다.

특히 그동안 나온 패소 판례가 이달 중순 열리는 삼성생명 소송전에 미치는 영향이 적지 않을 것이라는 게 업계의 중론이다.

삼성생명은 즉시연금 사태에서 패소할 경우 약 4300억원의 보험금을 추가로 지급해야 한다.

보험업계 관계자는 “즉시연금 사태는 3개 유형으로 분류됐는데, 삼성생명과 한화생명, KDB생명 유형이었다”며 “그 중 KDB생명 유형이 가장 보험금 지급 가능성이 낮았고, 삼성생명의 미지급 사유가 가장 불명확해 패소 가능성이 높을 것으로 내다 본 사람이 적지 않다”고 말했다.

이어 “당초 지난달 판결이 났어야 하지만 삼성생명이 변론 기일을 뒤로 연기한 이유가 있을 것”이라며 “그만큼 소송에서 이길 가능성이 낮아진 것을 직감했기 때문일 것”이라고 덧붙였다.