<대한데일리=임성민 기자> 하나금융지주가 더케이손해보험을 인수하기로 최종 결정했다. 하나금융의 업계 최하위권 손보사 인수 이후 행보에 관심이 쏠린다.

22일 보험업계에 따르면 하나금융지주는 지난 21일 이사회를 열고 더케이손보 지분 70%를 인수하기로 의결했다. 인수가는 1000억원 안팎으로 알려진다.

하나금융의 더케이손보 인수는 비은행 부문 이익 확대를 위한 것이다. 하나금융은 대부분의 이익이 하나은행에서 발생하고 있다. 작년 3분기 기준 2조404억원의 순이익 중 87.7%(1조7913억원)를 하나은행이 벌어들였다.

반면 보험업을 영위하고 있는 하나생명의 당기순이익은 172억원(0.8%)에 불과하고, 계열 금융사 5개사의 총 이익 규모도 15%가 되지 않는다. 보험사 인수를 포함해 2025년까지 비은행 부문 이익 규모를 그룹 전체의 30%까지 확대하겠다는 전략이다.

더케이손보는 교직원공제회가 100% 출자한 회사다. 자동차보험 전문 회사로 시작해 2014년 종합손보사로 승격했다.

하나금융의 더케이손보 인수에 대한 업계 의견은 상반된다. 우선 더케이손보의 낮은 시장점유율과 인지도, 악화하는 실적이 하나금융의 비은행 부문 강화에 부정적일 수 있다는 지적이 나온다.

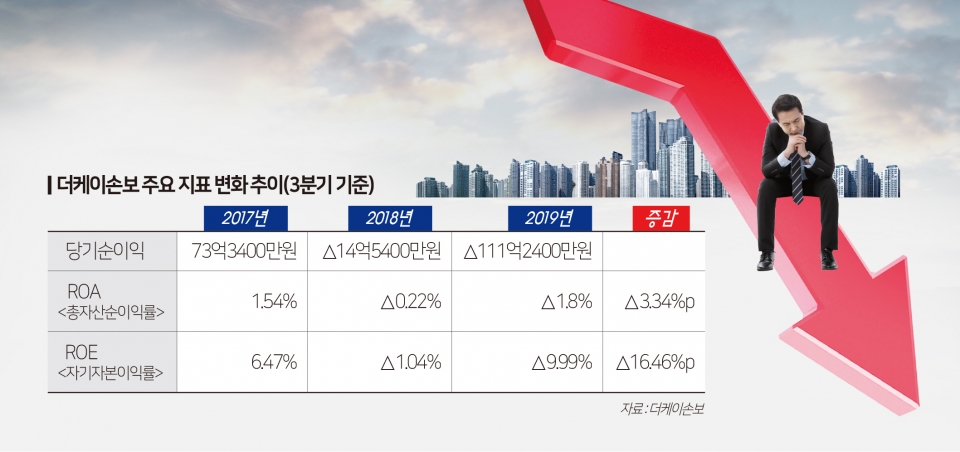

더케이손보 자산규모는 작년 3분기 기준 8953억원으로 업계 최하위이며, 111억원의 적자를 기록한 바 있다. 운용자산이익률은 전년 동기 대비 0.5%포인트 감소한 2.57%였고, 실질적인이익으로 보는 ROA(총자산순이익률)와 ROE(자기자본이익률)는 각각 1.8%, 9.99% 하락했다.

기존 더케이손보로 유입되던 계약이 감소할 가능성도 적지 않다. 더케이손보는 자동차보험을 비롯해 장기인보험 부문에서 교직원공제회를 연계해 전국의 교직원 고객을 모집했다. 하나금융이 지분 100%를 인수할 경우 교직원 고객을 잃을 수 있다는 얘기다.

긍정적 요인은 하나금융 브랜드를 활용한 손해보험 영업이 가능하다는 점이다. 종합손해보험사를 인수하면서 자동차보험을 판매할 수 있고, 질병·입원 등 제3보험을 방카슈랑스(은행에서 보험 판매)채널과 CM(사이버마케팅)채널에서 판매가 가능하다.

보험업계 관계자는 “더케이손보가 하나금융에 인수되면 인지도가 올라가기 때문에 일반 소비자를 대상으로 하는 영업은 상대적으로 잘 될 수 있을 것”이라며 “다만 기존 영업 타겟인 교직원의 유입이 감소할 수 있다”고 말했다.

일각에서는 하나금융이 자동차보험 판매를 중단할 가능성도 나오고 있다. 자동차보험은 현재 적자를 지속하고 있지만 금융당국이 소비자 물가 부담 완화를 이유로 보험료 인상도 제한하고 있다.

특히 중소형 손보사는 대형사 대비 사고율이 높은 물건이 유입되는데, 이는 손해율에 치명적인 영향을 미친다. 하나금융이 더케이손보를 인수한 후 굳이 적자를 지속하면서 자동차보험을 판매할 이유가 없다는 설명이다.

보험업계 한 관계자는 “더케이손보 원수보험료의 비중은 자동차보험이 압도적으로 높은 수준”이라며 “이를 줄이기 위해 자동차보험 비중을 줄이고 있는 가운데, 하나금융이 인수하면 굳이 돈 안 되는 자동차보험을 지속할 필요가 없을 것”이라고 말했다.