<대한데일리=임성민 기자> 보험회사의 소비자 보호와 안정적 상품 운영을 위한 암보험 상품 개발 노력이 필요하다는 주장이 나왔다.

보험연구원은 지난 11일 여의도 보험연구원 컨퍼런스룸에서 ‘암보험 포럼’을 개최했다고 12일 밝혔다.

포럼 주제는 ‘민간 암 보험의 사회적 역할과 발전 방향’ 및 ‘암보험 분쟁사례 연구:암 분류 기준의 변경 관련’이다.

보험연구원 김석영 연구위원은 ‘민간 암 보험의 사회적 역할과 발전 방향’ 주제로 발표하면서 “민간 암 보험은 2018년 약 6조원의 암 보험금을 지급해 암으로 인한 경제적 피해를 최소화하는데 기여했다”면서 “암 보험 상품은 장기보장에 따른 암 발생률과 암 보험금 지급기준의 변화에 대한 대책이 필요하다”고 지적했다.

민간 보험사는 최근 5년간(2014~2018년) 암 보험금(사망, 입원, 수술, 진단)으로 약 27조원, 2018년에만 6조원을 지급했다.

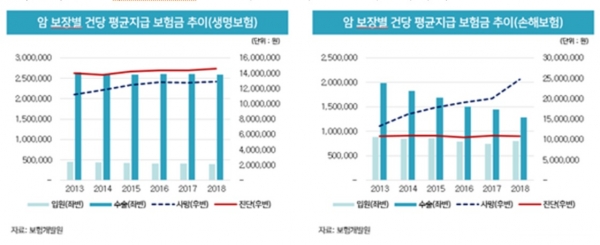

계약 건당 암 진단 평균지급 보험금은 생명보험 1450만원, 손해보험 1085만원 수준이었고, 입원, 수술, 진단 합계는 생명·손해보험이 각각 1755만원, 1295만원을 기록했다. 암으로 인한 사망보험금은 생명·손해보험이 각각 1293만원, 2475만원이 지급된 것으로 집계됐다.

현재 암보험 상품은 암 사망 중심에서 암 진단으로 변화돼 계속 진화하고 있다. 보험사는 2000년대 중반 지속되는 암 발생률 증가로 인한 손실로 암보험 상품 판매를 중단한 바 있다. 그러다 2010년 이후 암 발생률이 잦아지면서 다양한 암보험 상품들이 개발되고 있다.

암보험은 장기보장으로 암 발생률 변화, 의학기술 발전과 같은 사회 환경 변화에 따른 보험금 지급기준 변화 등의 리스크를 내재하고 있다. 이에 보험사는 리스크 관리와 소비자 편익 중 하나를 선택해야 하는 딜레마에 직면해 있는 상태다.

김 연구위원은 “갱신형 상품은 리스크 관리가 가능하나 보험료 상승으로 소비자 불만이 증가한다”며 비갱신형은 보험료 고정으로 소비자 편익을 제공할 수 있으나 향후 발생할 리스크 대응이 곤란하다“고 말했다.

이어 “향후 보험사는 소비자 보호와 안정적 상품 운영이 가능한 암보험 상품 개발 노력을 할 필요가 있다”며 “기술의 발달과 소비자 수요를 고려해 비갱신형, 갱신형 또는 요율변동형 중 선택할 필요가 있다”고 덧붙였다.