<대한데일리=임성민 기자> 인생의 맥점이라 하는 30대에는 재무건전성 비율을 적극적으로 관리할 필요가 있다는 조언이 나왔다.

NH투자증권 100세시대연구소 김진웅 부소장은 최근 ‘30대를 위한 부자되기 프로젝트:30대는 생애자산관리의 맥점’ 보고서를 통해 “30대는 자산관리 방식을 어떻게 가져가느냐가 중요한 시기”라며 “자산구성의 균형을 잡아가기 위한 노력이 필요하다”고 말했다.

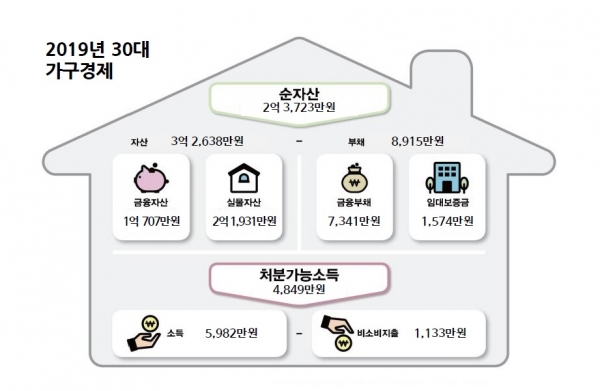

2019년 기준 30대 가구는 평균 3억2638만원의 자산을 보유하고 있다. 그중 실물자산이 2억1931만원으로 67.2%, 금융자산은 1억707만원으로 32.8%를 차지한다. 금융부채는 평균 7341만원으로 부채의 80% 이상을 차지하고 있다.

김 부소장은 “젊은 30대가 다른 연령대에 비해 자산이 적거나 부채비율이 높은 것은 문제가 아니다”라면서 “다만 최근 자산구조 변화에 문제점이 조금 있다. 30대 가구의 자산 증가는 실물자산 위주로 이뤄지고 있는 점과 그에 따라 금융부채 증가폭이 커지고 있기 때문”이라고 우려했다.

지난해 연령대별 서울 아파트 매입 현황을 보면 30대는 2만691호를 매입했다. 40대(2만562호)와 50대(1만3911호), 60대(7815호)를 통틀어도 가장 많은 거래가 30대 연령층에서 이뤄졌다.

김 부소장은 “30대는 주택담보대출은 물론 신용대출 등 가용한 대출상품을 모두 동원하여 영혼까지 끌어모은다는 소위 ‘영끌 대출’을 통해 무리한 주택 구입에 나서고 있다”며 “한 가지 투자에 올인하는 모습은 분명 지양해야 한다”고 말했다.

30대에는 자산구성의 균형을 잡아가는 게 가장 중요하다. 30대는 부동산을 포함한 실물자산 비중이 67%로 전체 평균보다는 낮아 자산구성의 균형을 맞추기 어렵다. 하지만 균형을 맞추기 위해 목표를 설정하고 관리하면 40대나 50대가 됐을 때 부동산과 금융자산의 비중을 적정하게 가져갈 수 있다.

그러기 위해서는 재무건전성을 개선할 필요가 있다. 가구주 연령대별로 보면 2019년 부채규모는 40대(1억689만원)가 가장 많지만, 전년 대비 부채증가율은 30대가 10.2%로 40대(5.7%)보다 앞선다. 부채 구성은 담보대출이 64%, 임대보증금이 18%를 차지한다.

30대 가구의 자산대비 부채비율도 지난해 27.3%로 1.6%포인트 상승했다. 저축액 대비 금융부채 비율은 132%로 전년 대비 10.2%포인트 늘었다. 재무건전성이 나빠지고 있다는 뜻이다.

김 부소장은 “30대는 금융투자 등 자산관리의 다양한 경험을 쌓아야 할 때”라며 “너무 많은 부채를 갚느라 여유가 없으면 경험을 할 수 있는 시기를 놓친다”고 말했다.

이어 “나이가 들면 소득이 늘어나지만 지출도 함께 증가하면서 저축 여력이 생각만큼 늘지 않는다”며 “30대에 종자돈을 반드시 만들어 놓아야 40대 이후 본격적인 자산관리를 할 수 있다”고 조언했다.