<대한데일리=임성민 기자> 2023년 IFRS(국제회계기준)17 도입을 앞두고 생명보험사 대비 자본확충 부담이 적은 손해보험사에도 생존 리스크가 부각되고 있다. 영업경쟁이 심화돼 과도하게 사업비를 지출하고, 보험료는 적게 받고 보험금은 많이 지출하는 영업 행태로 장기보험에도 적자가 발생하면서다.

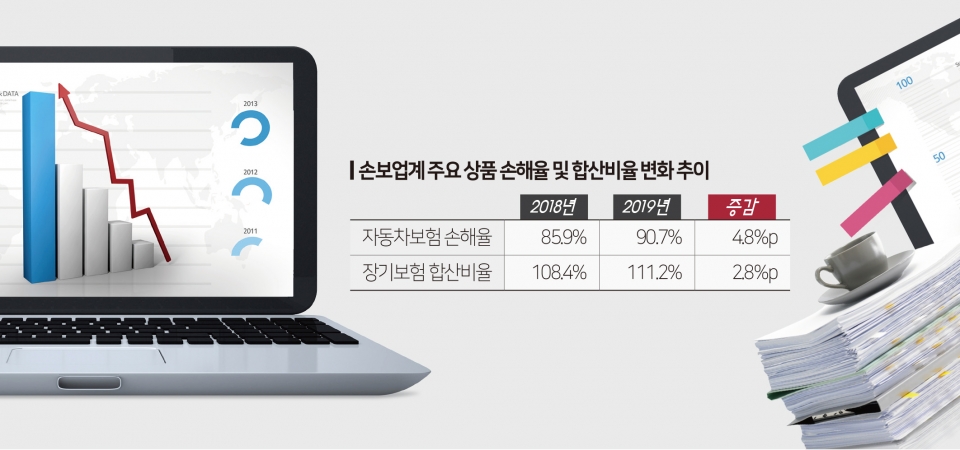

22일 보험업계에 따르면 지난해 국내 10대 손보사의 실손보험을 포함한 장기보험 합산비율은 평균 111.2%로 전년 동기(108.4%) 대비 2.8%포인트 늘었다.

합산비율이란 보험사가 가입자로부터 받은 보험료 대비 지급한 보험금과 사업비 등 지출을 전부 포함한 지표다. 손보사 합산비율인 111.2%는 보험사들이 100원의 보험료를 받아 111원을 썼다는 의미다.

회사별로 보면 삼성화재(106.4%), 현대해상(109.4%), DB손보(107.5%), KB손보(107.3%), 메리츠화재(114.7%), 한화손보(110.7%), 롯데손보(114.7%), 흥국화재(113.7%), 농협손보(111.2%), MG손보(117.6%) 등으로 대형사들의 비율이 상대적으로 낮았다.

장기보험은 손보업계의 대표적인 수익상품으로 손꼽힌다. 자동차·일반보험 등은 단기인 1년 단위로 계약이 이뤄지는 반면 장기보험은 최대 20년 이상 보험료를 거둬들일 수 있어서다.

그럼에도 장기보험 합산비율이 이처럼 높게 나타난 이유는 2017년부터 시작된 과당 경쟁에 따른 것이다. 당시 중소사로 분류되는 메리츠화재가 장기인보험 시장 선점을 위해 사업비 지출을 늘렸다. 이는 2018년 손보업계 출혈경쟁을 야기했고, 대부분의 손보사들이 시책 및 시상에 투입되는 사업비 규모를 확대했다.

실제 해당 보험사들의 순사업비 지출 규모는 2016년 12조7347억원에서 2017년 13조7816억원, 2018년 14조7466억원, 2019년 16조3503억원으로 매년 증가했다. 순사업비 증가율은 각각 8.2%, 7.0%, 9.39%를 기록했다.

손보사들은 동시에 잦은 상품 개정을 통해 적은 보험료로 많은 보험금을 받을 수 있도록 했다. 예를 들면 손해보험 상품 가입 시 무조건 설계해야 하는 상해사망 담보를 최소(100만원)로 설정하거나, 가입 가능한 보험금 한도를 높이는 방식이다.

보험사기와 모럴해저드(도덕적 해이)로 적자 구조를 벗어나지 못하는 자동차보험을 제외하고, 장기보험에서도 적자가 발생하면서 손보업계에도 생존 리스크가 현실화되고 있는 셈이다.

보험업계는 현재 새 회계기준과 이를 평가하는 K-ICS(신지급여력제도) 도입을 앞두고 자본확충 부담을 안고 있다. 특히 생보업계는 2000년대 초 판매한 고금리 확정형 상품이 부채로 작용할 것으로 전망돼 손보업계 대비 생존 리스크가 더 크다. 반대로 손보업계는 IFRS17과 신지급여력제도에 대한 부담은 상대적으로 적었다.

보험업계 관계자는 “실손보험과 자동차보험은 보험사가 손해율을 관리할 수 있는 상품이 아니기 때문에 수익을 애초에 기대하지 않는다”면서 “실손보험 손해율이 최고치를 갱신하며 대표 수익상품으로 여겨지는 장기보험에서 적자가 발생한 것”이라고 말했다.

이어 “장기보험 적자는 손보사의 장기 수익 자체가 줄어들 수 있다는 것을 의미해 생보업계와 다른 의미로 생존 리스크를 맞닥뜨린 것”이라고 말했다.