<대한데일리=임성민 기자> 보험회사가 공동재보험을 통해 보험부채를 재보험사에게 이전(출재)할 경우 지급여력비율(RBC) 산출 시 해당 이전한 계약을 보험부채익스포져(위험노출금액)에서 차감된다. 보험사는 보험부채 구조개선을 손쉽게 할 수 있게 된다.

금융감독원은 보험사 재무건전성 제고를 위해 RBC 제도를 개선한다고 29일 밝혔다. 금감원은 관련 ‘보험업감독업무시행세칙’을 30일 개정할 계획이다.

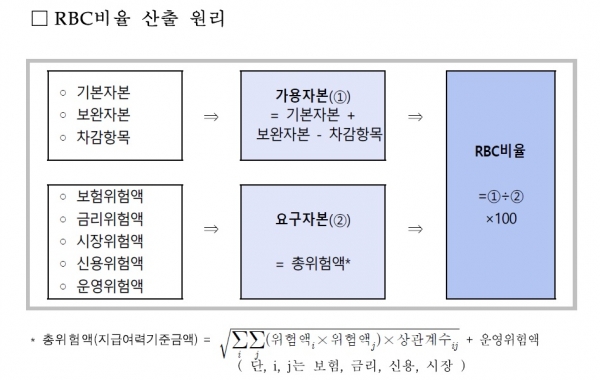

RBC 제도는 보험사가 예상하지 못한 손실이 발생해도 보험계약자에 보험금 지급 의무를 이행할 수 있도록 책임 준비금 외에 추가로 순자산을 보유하도록 하는 것을 의미한다.

우선 공동재보험 및 해지목적 금리파생상품에 대한 RBC 금리위험액 산출 관련 세부 기준이 마련된다.

원수사가 공동재보험을 통해 보험부채를 재보험사에 출재한 경우 RBC 금리위험액 산출 시 해당 출재계약을 보험부채 익스포져에서 차감하게 된다. 또 원수사는 공동재보험계약에 따라 재보험사에 이전되는 자산(재보험자산)에 대해 재보험회사의 신용도에 따른 신용위험을 반영하도록 했다.

해지목적 금리파생상품에 대해서는 RBC 금리위험액 산출시 금리부자산 익스퍼져 및 듀레이션에 반영해 금리위험액을 경감할 수 있도록 기준을 정비했다.

보험사가 출재하는 증권시장안정펀드에 대해 RBC 신용 및 시장 위험계수도 조정했다. 개별주식의 신용·시장 위험계수는 보통 8~12%인데, 보험사 출자액의 위험계수는 6%로 적용하기로 했다.