<대한데일리=임성민 기자> 앞으로 환급금이 없거나 적은 무해지환급금과 저해지환급금 보험은 환급률을 일반 표준형 보험 수준으로 설계해야 한다.

금융위원회는 높은 환급률을 강조해 판매되는 무·저해지환급금 보험상품의 구조적인 문제점을 해소하고 불완전판매 소지를 차단하기 위해 이러한 내용을 담은 ‘보험업감독규정 개정안’을 입법예고 한다고 27일 밝혔다. 입법예고 기간은 오는 28일부터 9월 7일까지다.

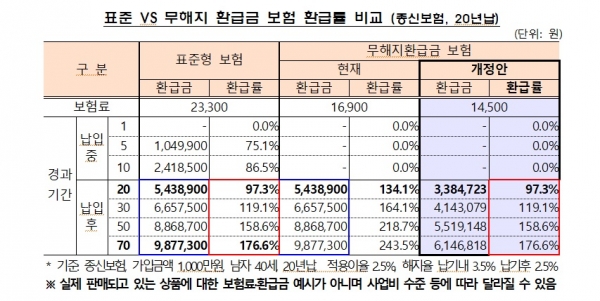

무·저해지환급금 보험은 해지환급금이 없거나 낮아 보험료를 적게 받는 구조로 소비자의 선택권을 넓히기 위해 만들어졌다. 최근 보험사들은 무·저해지환급금 보험을 주력 상품으로 판매 중이다.

하지만 무·저해지환급금 보험의 특성상 보험료 납입완료 시점의 환급률이 표준해약환급금을 지급하는 보험(표준형 보험)보다 높아 저축성보험처럼 환급률만 강조돼 판매되는 등 불완전판매에 따른 소비자 피해 우려가 커지고 있다.

금융위는 무·저해지환급금 보험상품이 당초 취지에 부합하지 않는 상품 개발로 인한 시장 혼란 및 소비자 피해가 우려된다고 판단했다.

이에 금융위는 지난해 10월 ‘무·저해지환급금 보험상품에 대한 소비자 보호 조치 시행’의 후속 조치로, 이번 감독규정 개정을 추진하게 됐다.

개정안에 따르면 소비자가 보험료를 내는 기간에 보험을 중도 해지하면 환급금이 없거나 표준형 보험 대비 50% 미만인 저해지환급금 보험(규제대상 보험)에 한해 표준형 보험의 환급률(기납입보험료 대비) 이내로 설계하게 제한한다.

다만 보장담보에 따라 불완전판매 소지가 낮은 경우 업계의 의견을 수렴해 일부 예외를 인정했다. 규제대상 보험이 현행 무·저해지환급률 적용 시에도 전 보험기간 동안 환급률이 100% 이내인 경우 등이다.

금융위는 무·저해지환급금 보험의 정의도 명확히 한다. 무·저해지환급금 보험은 ‘저렴한 보험료’ 또는 상대적으로 ‘많은 보험금(연금액)’을 보장하는 것이 목적이므로 이 보험의 정의를 “보험료 산출 또는 보험금(연금액) 산출 시 해지율을 사용한 보험‘으로 명확하게 규정했다.

무·저해지환급금 보험으로 설계하는 것이 바람직하지 않은 변액보험은 제외하기로 했다.

또 시행세칙 개정을 통해 무·저해지환급금의 최적(예측)해지율 산출 내부통제를 강화할 방침이다. 무·저해지환급금에 적용한 최적해지율과 실제해지율에 따라 보험회사의 재무리스크 노출이 커진다는 점을 감안해 최적해지율 산출 적정성 관련 기준을 추가할 예정이다.

금융위는 향후 입법예고와 의결을 거쳐 오는 10월 중 보험업 감독규정 개정안을 시행할 계획이다.

금융위 관계자는 ”무·저해지환급금 보험상품 구조 개선에 대한 감독규정 시행 전 절판마케팅 등에 대해 상시 모니터링 해 불완전판매·과당경쟁 징후가 포착되면 적극 대응할 예정“이라고 말했다.