<대한데일리=임성민 기자> 신종 코로나바이러스 감염증(코로나19)이 확산한 올해 상반기 생명보험업계 대면채널 매출이 증가한 반면 비대면채널은 감소했다. 보험사의 디지털화 추진 및 사회적 거리두기 영향으로 비대면 영업이 활성화될 것으로 전망된 것과 다른 결과가 나타난 것이다.

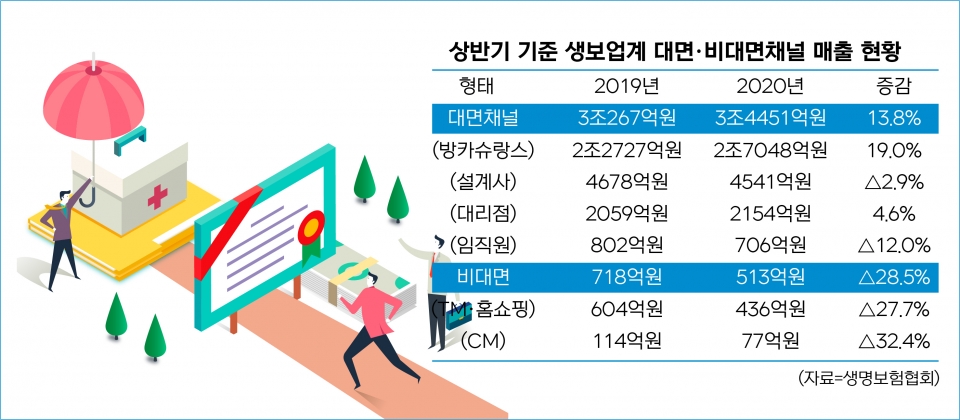

7일 생명보험협회에 따르면 올해 상반기 대면채널 신계약 초회보험료는 3조4450억원으로 전년 동기(3조267억원) 대비 13.8%(4183억원) 증가했다.

항목별로 보면 임직원 매출은 12.0%(95억5600만원) 감소한 706억900만원이었다. 전속 설계사채널은 4341억6100만원으로 2.9% 줄었고, 대리점 매출은 4.6% 증가한 2154억9200만원을 기록했다.

방카슈랑스(은행에서 보험 판매)채널 매출 증가폭이 가장 컸다. 방카채널 신계약 초회보험료는 1년 전(2조2727억)보다 19% 늘어난 2조7048억원을 기록했다.

방카채널 매출이 유독 크게 증가한 이유는 생보사들이 상반기 중 운영한 ‘선납수수료’ 제도 때문으로 풀이된다.

선납수수료란 고객이 미리 낸 보험료에 대해 판매수수료도 당겨서 지급하는 것을 말한다. 금융감독원이 회계 원리상 맞지 않고, 채널 간 형평성에 어긋난다는 이유로 우려를 표명하면서 지난 7월 폐지됐다.

선납수수료 제도가 시행되던 상반기, 은행 창구에서 수수료 수익을 목적으로 고액 저축성보험을 대거 판매하면서 생보사 대면채널 매출 상승을 주도했다는 설명이다.

실제 선납수수료 제도가 폐지된 지난 7월 생보업계 방카슈랑스 실적은 전달 대비 25% 감소한 것으로 나타났다.

보험업계 관계자는 “특히 은행권 사모펀드 판매가 위축되면서 유동자산이 대량 보험권으로 유입돼 방카, 대면채널 초회보험료 확대에 기여했다”며 “보험사들이 코로나19 이후의 환경에 선제적으로 대비하기 위해 디지털화를 강요하고 있지만 아직까지 보험영업은 대면영업을 위주로 이뤄진다는 것을 보여주고 있다”고 말했다.

대면채널이 방카슈랑스 위주로 성장한 반면 텔레마케팅(TM)과 홈쇼핑, 사이버마케팅(CM) 등 비대면채널 매출은 감소했다.

상반기 TM 및 홈쇼핑채널 신계약 초회보험료는 436억2500만원으로 전년 동기 대비 27.7%(167억6800만원) 줄었다. CM채널 매출도 32.4%(37억1800만원) 감소한 77억3300만원을 기록했다.

TM채널과 홈쇼핑채널은 상품 판매 및 설명에 관한 규제가 강화되는 추세를 감안하면 매출 감소가 예견됐다. 다만 CM채널 매출 감소는 생보업계에 충격이 크다.

생보업계는 그동안 CM채널 실적을 끌어올리기 위해 채널 강화를 지속해왔다. CM채널의 경우 상품 판매에 따른 신계약비와 불완전판매가 없어 효용성이 높기 때문이다. 이에 온라인 가입 활성을 위해 홈페이지를 개설하고, 관련 상품을 주기적으로 선보였다. 온라인 가입 시 이벤트도 제공하면서 고객 유치에 힘써왔다.

하지만 CM채널을 통한 보험 가입은 소액의 저축성보험 및 건강보험으로 이뤄지며 매출 확대 및 채널 활성화에 어려움이 잇따르고 있다.

생보업계 관계자는 “생명보험사 주력 상품은 종신보험과 변액보험인데, 이런 상품들은 소비자가 개인적으로 가입하기 어렵고 복잡한 형태”라며 “때문에 대부분 소액으로 보험을 가입하는 분들만 직접 찾아와 비대면 활성화가 어렵다”고 말했다.

이어 “이런 고질적인 문제가 해결되지 않으면 디지털화가 이뤄진다고 해도 비대면 활성이 어려울 수 있다”고 말했다.